Planejar o futuro financeiro exige olhar para o longo prazo e entender como diferentes alternativas podem contribuir para a construção de patrimônio. Nesse contexto, a Previdência Privada é uma opção para estruturar recursos. E quanto será que rende investir R$ 400 mil na alternativa?

Para responder à pergunta, é necessário ter em mente que o rendimento não é fixo. Existem diferentes fatores que o influenciam, como o tipo de fundo, o cenário econômico e os custos envolvidos no investimento.

Descubra quanto rende investir R$ 400 mil na Previdência Privada e conheça os detalhes que impactam o retorno!

O que é Previdência Privada?

A Previdência Privada é um tipo de investimento estruturado por meio de fundos. Neles, os recursos de diversos investidores são reunidos e geridos profissionalmente. A gestão é responsável por definir como o dinheiro será alocado, seguindo a política do veículo financeiro.

Esse tipo de investimento é pensado para o longo prazo. Ele permite construir patrimônio gradualmente, seja com aportes recorrentes ou pontuais.

Veja os principais aspectos sobre seu funcionamento!

Como funciona a Previdência Privada?

O Previdência Privada é o equivalente a um fundo de investimento com algumas vantagens fiscais, tributárias e sucessórias.

Existem dois principais tipos de planos: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre). A principal diferença entre eles está na tributação.

O PGBL é recomendado para quem tem rendimentos tributáveis compensáveis, faz declaração completa do imposto de renda e contribui para o INSS ou regime próprio. Nesse veículo, as contribuições podem ser abatidas da base de cálculo do IR (Imposto de Renda), respeitando o limite de até 12% da renda bruta tributável anual. Embora isso possa reduzir o imposto presente, no momento do resgate a tributação incide sobre o total acumulado, incluindo aportes e rendimentos. Sendo utilizado com estratégia e consultando com um especialista esse diferimento fiscal é uma ferramenta extremamente eficiente e compensatória.

Já o VGBL é utilizado para quem quer investir valores acima de 12% da renda anual tributável em previdência, ou para quem faz declaração simplificada do imposto de renda. Aqui, não há benefício fiscal durante a fase de acumulação. Em compensação, o imposto incide somente sobre os ganhos obtidos no investimento na hora do resgate.

A escolha entre PGBL e VGBL depende da estratégia tributária adotada ao longo do tempo, não sendo excludente.

Saiba mais: PGBL ou VGBL: qual previdência escolher? Entenda a diferença!

Como funciona a rentabilidade da Previdência Privada?

A rentabilidade da Previdência Privada não é fixa e nem garantida. Ela depende dos fundos de investimento escolhidos e da maneira como os recursos são alocados. Como esses veículos financeiros seguem estratégias específicas, o desempenho depende da composição da carteira e da atuação da gestão profissional.

Cada fundo possui características próprias. Existem opções mais conservadoras, comumente com maior concentração em renda fixa. Em geral, elas buscam maior previsibilidade. Por outro lado, há fundos com exposição à renda variável e a estratégias multimercado.

Ainda que possam ampliar o potencial de retorno, elas aumentam a exposição ao risco. Assim, um fundo com títulos públicos pode apresentar oscilações menores, enquanto outro com ações normalmente varia mais conforme o desempenho das empresas no mercado.

Essa diferença de estratégia explica por que dois investidores que investem a mesma quantia pelo mesmo período podem ter resultados distintos. Afinal, o desempenho não depende apenas da quantia alocada. Ele varia conforme a escolha do fundo e a composição da carteira.

Os fatores macroeconômicos também devem ser considerados. Alterações na taxa de juros impactam os títulos de renda fixa e a atratividade de outros ativos.

Em um cenário de juros mais altos, os investimentos conservadores tendem a ganhar destaque. Por sua vez, as taxas menores frequentemente favorecem ativos de maior risco.

Do mesmo modo, a inflação interfere no retorno real do investimento. Quando os preços sobem rapidamente, é possível que parte da rentabilidade nominal seja reduzida pela perda do poder de compra.

Por isso, a presença de ativos atrelados a índices de inflação muitas vezes é justificada pela preservação do patrimônio.

Quanto rende investir R$ 400 mil na Previdência Privada?

A Previdência Privada como investimento oferece diferentes rendimentos, conforme o foco do fundo escolhido e o tempo de manutenção dos recursos. Para ter uma noção melhor das possibilidades, vale realizar simulações.

Elas não representam uma promessa de rentabilidade, mas ajudam a visualizar as possíveis trajetórias de crescimento do patrimônio.

Para tanto, a fórmula utilizada é:

VF = VI x (1+i)n

O cálculo é composto pelos seguintes elementos:

- VF = valor futuro;

- VI = valor inicial (R$ 400.000);

- i = taxa de juros;

- n = tempo de investimento.

Você não precisa fazer o cálculo manualmente. Existem ferramentas que o automatizam — como a Calculadora do Cidadão, disponibilizada gratuitamente pelo Banco Central.

Confira diferentes cenários e descubra quanto rende um investimento de R$ 400 mil na Previdência Privada em cada um deles!

Cenário com retorno anual de 12%

Considere um fundo cuja estratégia resulta em um retorno de 12% ao ano, equivalente a aproximadamente 0,9489% ao mês.

Caso o tempo de investimento fosse de 10 anos (120 meses), o possível rendimento bruto seria de R$ 842.339,28:

Acompanhe o cálculo aplicado:

Cenário com retorno anual de 12%

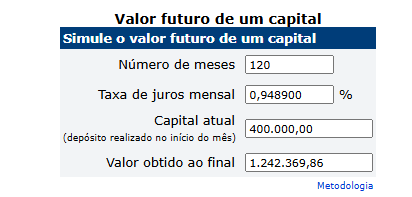

Por outro lado, considere uma estratégia com uma taxa de retorno de 12% ao ano, que equivale a aproximadamente 0,9489% ao mês.

Ao manter o dinheiro aplicado por 10 anos, o investidor juntaria R$ 1.242.369,86, o que representa um rendimento bruto de R$ 842.369,86.

Esse resultado é obtido pelo seguinte cálculo:

VF = 400.000 × (1 + 0,009489)¹²⁰

VF = R$ 1.242.369,86

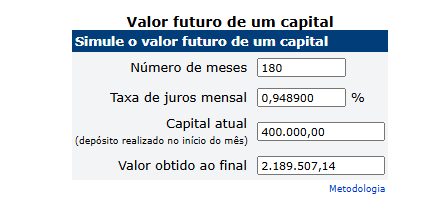

Nesse mesmo contexto, o investimento em Previdência Privada ofereceria em 15 anos o total de R$ 2.189.507,14, com rendimento bruto de R$ 1.789.507,14.

Para chegar a essa quantia, considera-se:

VF = 400.000 × (1 + 0,009489)¹⁸⁰

VF = R$ 2.189.507,14

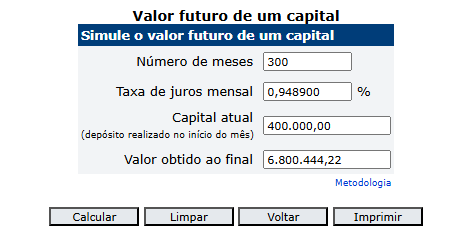

Em 25 anos, o investimento com potencial de retorno de 12% ao ano ofereceria R$ 6.800.444,22 — um rendimento bruto de R$ 6.400.444,22.

A aplicação do cálculo seria a seguinte:

VF = 400.000 × (1 + 0,009489)³⁰⁰

VF = R$ 6.800.444,22

Contudo, em todos os cenários, lembre-se de que é necessário considerar impactos de taxas, como a de administração, e dos impostos na rentabilidade.

Quando investir na Previdência Privada?

A Previdência Privada é frequentemente associada à aposentadoria, porém não se limita a esse fim, sendo útil em diferentes estratégias financeiras. Ela tende a fazer mais sentido quando há objetivos de longo prazo bem definidos, como:

- construir patrimônio;

- planejar projetos;

- buscar maior previsibilidade financeira ao longo dos anos.

Um dos diferenciais relevantes da previdência privada é a ausência de come-cotas, ou seja, não há antecipação semestral de imposto de renda sobre os rendimentos. A tributação ocorre apenas no resgate ou no recebimento dos benefícios, o que favorece o efeito de capitalização no longo prazo.

Por exemplo, uma pessoa que deseja formar uma reserva para a educação dos filhos encontra na Previdência Privada uma opção. Com ela, os recursos são acumulados gradualmente e não são misturados com o orçamento do dia a dia.

Outro uso comum da Previdência Privada é para fins de planejamento sucessório. Ela permite a indicação de beneficiários e geralmente não depende de inventário para a transferência dos recursos. Portanto, a alternativa contribui para agilizar a transmissão do patrimônio.

Como escolher entre alternativas ao investir em Previdência Privada?

Escolher um plano de Previdência Privada exige uma análise sobre como ele se encaixa no seu planejamento e qual papel terá na estratégia de longo prazo. Nós, da Genial Investimentos, entendemos que a decisão supera a rentabilidade, envolvendo estrutura, custos e objetivos.

Para facilitar a análise, observe questões relacionadas a:

- perfil e estratégia do fundo: analise se o veículo de investimentos é mais conservador ou possui maior exposição ao risco;

- objetivo do investimento: defina como você deseja utilizar o recurso. Como visto, a Previdência Privada pode ser direcionada para aposentadoria, educação dos filhos ou organização patrimonial. Isso influencia o prazo e a escolha do plano;

- custos envolvidos: verifique as taxas de administração, carregamento e performance do fundo. Esses custos reduzem o resultado líquido;

- plano adequado: compare os planos PGBL e VGBL, avaliando cada um conforme sua realidade. Quem faz declaração completa muitas vezes se beneficia do PGBL, enquanto o VGBL geralmente se mostra mais adequado em outros casos;

- tipo de tributação: avalie entre a tabela progressiva, que segue as alíquotas do imposto de renda com ajuste na declaração anual, e a regressiva, com alíquotas decrescentes ao longo do tempo, mais eficiente para objetivos de longo prazo;

- consistência da gestão: observe como o veículo financeiro se comporta em diferentes cenários econômicos, evitando tomar decisões baseadas somente em resultados recentes.

Avaliar as alternativas de Previdência Privada não se limita a saber quanto rende investir R$ 400 mil. Conhecendo os aspectos envolvidos na alternativa, fica mais simples entender se ela é uma opção para você e como escolher os fundos mais apropriados para buscar seus objetivos.

Comece a investir no seu futuro. Abra agora a sua conta na Genial Investimentos e obtenha apoio profissional para montar seu portfólio!

Genial Investimentos

Somos uma plataforma de investimentos que tem como objetivo facilitar o acesso ao mercado financeiro e ampliar a educação financeira no Brasil.

Ver todos os artigos