Investir nos títulos do Tesouro Direto é uma escolha popular entre brasileiros que buscam segurança e previsibilidade de rendimentos. Porém, muitos têm dúvidas sobre quais deles escolher para ter o melhor desempenho conforme o cenário econômico.

Por exemplo, se há um aumento da Selic, vale mais a pena investir no Tesouro Prefixado ou no Tesouro IPCA+? A resposta depende de uma análise cuidadosa de diversos fatores, como as suas metas pessoais, perspectiva de taxas de juros futuras e inflação, entre outros.

Você pensa em investir no Tesouro Prefixado ou IPCA+? Confira, neste artigo, detalhes sobre os títulos e veja qual rende mais para que você saiba escolher.

Qual é a diferença entre Tesouro IPCA+ e Prefixado?

Analisar as diferenças entre dois investimentos é um bom ponto de partida para tomar uma decisão orientada. Em geral, a principal diferença entre o Tesouro IPCA+ e o Tesouro Prefixado diz respeito à forma como eles remuneram o investidor.

Tesouro IPCA+

O Tesouro IPCA+ é um título emitido pelo Governo, que oferece uma rentabilidade híbrida. Ou seja, uma parte dela acompanha o indicador oficial da inflação — o IPCA (Índice Nacional de Preços ao Consumidor Amplo) — e a outra é baseada em uma taxa fixa.

Na plataforma do Tesouro Direto, por exemplo, você encontra o Tesouro IPCA+ 2035, o qual, em outubro de 2024, oferecia uma rentabilidade anual do IPCA + 6,47%. Assim, o montante investido é corrigido pela inflação e adicionado em 6,47% ao ano.

A combinação torna a aplicação procurada, em especial, em períodos de alta inflacionária. Porém, independentemente do resultado do IPCA, o título paga ao investidor um rendimento real — um retorno acima da inflação.

A opção costuma ser buscada por quem deseja proteger o seu patrimônio no longo prazo. O motivo é que ela garante que o seu capital não se desvalorize com o tempo em razão dos efeitos da inflação — que diminui o valor do dinheiro.

Tesouro Prefixado

Por outro lado, o Tesouro Prefixado é o título do Governo que oferece um retorno com base em uma taxa de juros fixa predeterminada. Isso significa que, mesmo antes de fazer a aplicação, o investidor sabe exatamente quanto receberá no seu vencimento.

Como exemplo, vale trazer o Tesouro Prefixado 2035 que, em outubro de 2024, oferecia um retorno de 12,62% ao ano. Nesse cenário, caso o investimento realizado seja mantido até a data de vencimento (em 2035), você recebe 12,62% em cada ano.

Agora, se o investidor decidir resgatar a aplicação antes do período combinado, o título sofre a marcação a mercado. Trata-se de um mecanismo que atualiza para o dia do resgate o preço do título adquirido, que pode ser maior ou menor do que o investido.

Vale dizer que a marcação a mercado acontece tanto no Tesouro Prefixado quanto no Tesouro IPCA+, na hipótese de resgate antecipado. Investir em títulos prefixados tende a fazer mais sentido diante de períodos de altas taxas de juros.

Qual deles rende mais, o Tesouro IPCA+ ou Tesouro Prefixado?

Agora que você viu a principal diferença entre o Tesouro IPCA+ e o Tesouro Prefixado, pode surgir a dúvida sobre qual deles rende mais. Realizar uma comparação justa demanda fazer o recorte de um período — especialmente da inflação.

Em outubro de 2024, o IPCA estava em 4,42% no acumulado de 12 meses. Nesse contexto, o Tesouro IPCA+ 2035 pagaria cerca de 10,89% no ano (sendo 4,42% da correção pela inflação e 6,47% da taxa fixa). Já o Tesouro Prefixado 2035 tem sua rentabilidade fixa em 12,62% ao ano.

Ao observar apenas a rentabilidade proposta (nominal), o investidor poderia considerar o investimento no Tesouro Prefixado como a alternativa mais rentável. Porém, é necessário calcular a rentabilidade real para confirmar se, de fato, ele é o título que paga mais.

Veja como fazer!

Rentabilidade real

Como o Tesouro IPCA+ já conta com a correção com base na inflação do período, o seu ganho real é a taxa fixa proposta pelo título (6,47%). Por sua vez, o Tesouro Prefixado exige abater o efeito da inflação sobre a rentabilidade, uma vez que ele diminui o valor do dinheiro.

Então, com os dados do título e da inflação do período, basta aplicar a seguinte fórmula:

Rentabilidade real = [(1 + Rentabilidade nominal) / (1 + Taxa de inflação)] – 1

Rentabilidade real = [(1 + 0,1262) / (1 + 0,042)] – 1

Rentabilidade real = [1,1262 / 1,042] – 1

Rentabilidade real = 1,0808 – 1

Rentabilidade real = 0,0808 ou 8,08%

Portanto, considerando a rentabilidade real dos dois títulos no período, o Tesouro Prefixado se apresentava como o mais rentável. Mas isso não significa que ele trará o melhor retorno até a sua data de vencimento — porque a inflação oscila ao longo do ano.

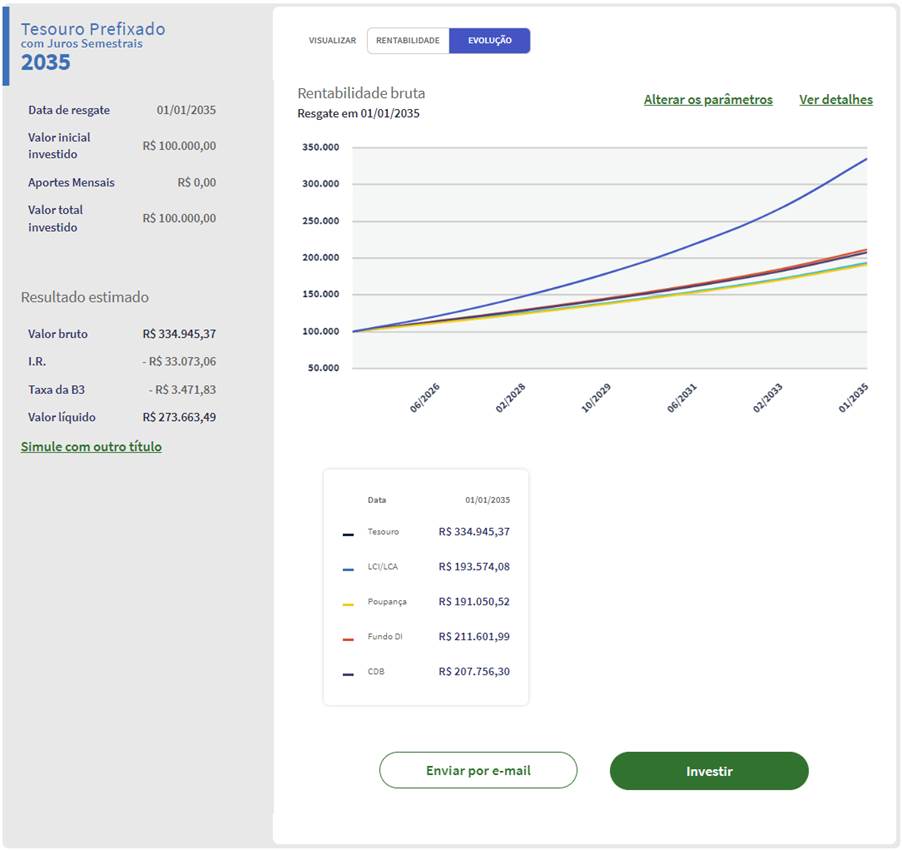

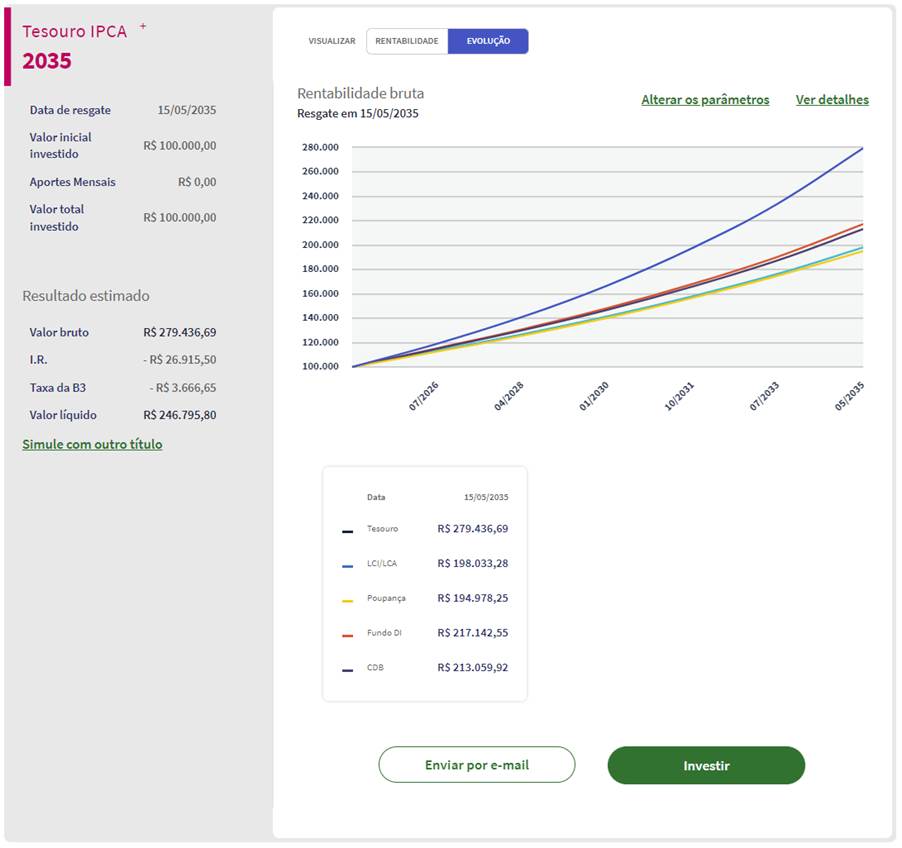

Quanto rende investir R$ 100 mil no Tesouro Direto?

Depois de conferir como saber qual é o título do Tesouro Direto mais rentável entre IPCA+ e Prefixado, é comum procurar entender quanto eles rendem, na prática. Então vale conferir quanto renderia investir R$ 100 mil no Tesouro Prefixado 2035 e no Tesouro IPCA+ 2035.

Para tanto, confira duas simulações feitas em outubro de 2024, diretamente na plataforma do Tesouro Direto:

- Tesouro Prefixado 2035:

- Tesouro IPCA+ 2035:

Vale dizer que as simulações são feitas com base nas projeções do mercado, não garantindo que os retornos serão os mesmos. Saiba que, até a data de vencimento dos títulos (2035), o cenário econômico pode ser diferente do projetado.

Quais são as vantagens de cada um desses títulos?

No momento de escolher um investimento, conferir os seus benefícios ajuda a nortear suas decisões. A primeira vantagem compartilhada entre ambos os títulos é a segurança, uma vez que eles são garantidos pelo Tesouro Nacional.

Tenha em mente que a chance de o Governo Federal deixar de pagar essas dívidas é extremamente baixa. Afinal, um eventual calote poderia prejudicar a confiança do mercado e dos investidores na economia do país e gerar grandes prejuízos.

Ambos os títulos também contam com liquidez diária. Em termos financeiros, a liquidez representa a velocidade em que é possível converter um investimento em dinheiro disponível. Logo, os títulos do Tesouro têm a opção de serem resgatados a qualquer momento, pois o Governo garante a sua recompra.

Se o pedido de resgate se der em dias úteis, antes das 13h, o dinheiro é devolvido no mesmo dia. Agora, se ele for feito após esse horário, em fins de semana ou em feriados, os recursos são devolvidos no primeiro dia útil seguinte.

Outro benefício proporcionado tanto pelo Tesouro IPCA+ quanto pelo Tesouro Prefixado é a possibilidade de receber renda passiva recorrente. O motivo é que eles apresentam versões que pagam juros semestrais — um adiantamento periódico do retorno oferecido.

Veja, agora, as vantagens específicas de cada um dos títulos!

IPCA+

Entre seus principais pontos positivos, destacam-se:

- rentabilidade real: dispensa a necessidade de calcular os efeitos da inflação para saber seu ganho real;

- proteção contra a inflação: independentemente de a inflação disparar, o dinheiro investido é corrigido pelo IPCA e acrescido de uma taxa fixa.

Prefixado

No que se refere aos benefícios do Tesouro Prefixado, é possível frisar:

- previsibilidade: considerando que a taxa de juros desses títulos é fixa, é mais fácil projetar o seu ganho nominal;

- potencial de rentabilidade: conseguir investir em títulos prefixadoscom alto retorno permite manter o ganho no vencimento mesmo se os juros do país caírem.

E as desvantagens, quais são?

Após conferir as principais vantagens de investir no Tesouro IPCA+ e no Tesouro Prefixado, é pertinente avaliar as desvantagens dos títulos. Um dos principais pontos negativos é a incidência de IR (Imposto de Renda).

Assim como em outros investimentos de renda fixa, os títulos do Tesouro são tributados seguindo uma tabela regressiva, diminuindo conforme o tempo em que o investimento é mantido. Ela começa em 22,5% para aplicações de até 180 dias.

Caso o investimento seja mantido entre 181 e 360 dias, a alíquota é reduzida para 20%. Na hipótese de sua manutenção entre 361 e 720 dias, o investidor é tributado em 17,5%. Já para investimentos que duram mais de 720 dias, a alíquota fica em 15%.

A incidência de IR nas aplicações reduz o potencial de retorno do investimento. Outro tributo que recai sobre os títulos do Tesouro é o IOF (Imposto sobre Operações Financeiras). Porém, ele somente é cobrado se o resgate for feito em menos de 30 dias do início do investimento.

Nessas situações, o IOF começa com uma alíquota de 96% sobre os rendimentos no primeiro dia, regredindo até chegar a 0%, no trigésimo dia. Além disso, ao fazer o resgate antecipado, o investimento fica sujeito à marcação a mercado, como você aprendeu.

A depender do cenário econômico, há chance de o montante resgatado ser menor do que o investido — embora também possa ser maior.

Outro fator que conta como desvantagem em ambos os títulos é a possibilidade de obter uma rentabilidade menor do que a esperada. Por exemplo, se a inflação aumentar, o ganho real no Tesouro Prefixado é reduzido. Agora, se ela cair, o retorno do IPCA+ pode ficar abaixo de outras aplicações do mercado.

Como decidir entre Prefixado ou IPCA+?

Ao chegar até aqui, você aprendeu detalhes sobre o Tesouro Prefixado e o Tesouro IPCA+, mas ainda falta saber como escolher entre eles, não é mesmo? Para tomar a melhor decisão, é fundamental considerar uma série de fatores.

Acompanhe os principais aspectos a avaliar!

Objetivos financeiros

Antes de investir em qualquer alternativa presente no mercado, inclusive nos títulos do Tesouro Direto, observe seus objetivos financeiros. Por exemplo, o Tesouro IPCA+ costuma ser bastante procurado por investidores interessados em constituir reserva para a aposentadoria e quem busca renda passiva.

A razão é que ele traz uma proteção contra a inflação, somada a um ganho real, como visto. Ainda, há opções com cupons semestrais, que permitem ganhos recorrentes da taxa prefixada.

Em contrapartida, o Tesouro Prefixado tende a estar presente na carteira de renda fixa de pessoas que buscam rentabilizar o seu capital com maior previsibilidade. O objetivo é ter certeza de quanto será possível resgatar no vencimento. Dessa forma, para cada meta, há uma alternativa que faz mais sentido.

O prazo também é um fator relevante na escolha. Os títulos IPCA+ costumam apresentar opções com prazos mais longos do que as aplicações prefixadas. Portanto, avalie o que você deseja alcançar com o aporte para identificar qual alternativa é mais adequada.

Simulação de cenários econômicos

Outro fator que não pode ser esquecido na hora de escolher entre o Tesouro IPCA+ e o Tesouro Prefixado são as simulações de cenários econômicos. Existem diversas plataformas e calculadoras que permitem projetar diferentes variáveis de mercado, como juros e inflação.

Assim, você tem como estimar como cada título se comportaria nessas situações e qual seria o possível retorno. Desse modo, você consegue tomar decisões orientadas, conforme suas metas pessoais.

Qual escolher: Tesouro IPCA+ ou Prefixado?

Se você ainda tiver dúvidas sobre qual investimento escolher entre o Tesouro IPCA+ ou o Prefixado, a busca por um assessor de investimentos pode ser de grande ajuda. Afinal, o profissional possui a expertise necessária para auxiliar na sua jornada.

O assessor está apto a sanar suas dúvidas e apresentar as alternativas mais adequadas ao seu perfil e objetivos. Ele também pode mostrar estratégias e formas de você proteger o seu capital e potencializar seus resultados.

Uma delas é a diversificação do seu portfólio. Ou seja, em vez de investir apenas em Tesouro IPCA+ ou Prefixado, você pode buscar mais aplicações de renda fixa que possam atender aos resultados esperados com a sua estratégia.

Alguns exemplos são CDBs (certificados de depósito bancário), LCIs e LCAs (letras de crédito imobiliário e do agronegócio), debêntures, entre outras. A prática diversificação permite aproveitar as vantagens e oportunidades que cada um dos títulos traz.

Entretanto, essas escolhas não devem ser feitas de maneira aleatória. Na realidade, é necessário selecionar títulos com prazos e rentabilidades diferentes para que você possa se beneficiar de diversos cenários econômicos.

Com as informações que você viu neste artigo, ficou mais fácil tomar a decisão entre investir no Tesouro IPCA+ ou no Tesouro Prefixado. De todo modo, lembre-se de que você não precisa aplicar todo o seu capital em somente um deles, valendo a pena considerar a diversificação da sua carteira.

Quer começar a investir em títulos de Tesouro Direto com a Genial Investimentos? Abra a sua conta agora mesmo e confira!

Genial Investimentos

Somos uma plataforma de investimentos que tem como objetivo facilitar o acesso ao mercado financeiro e ampliar a educação financeira no Brasil.

Ver todos os artigos