A emenda constitucional que criou o teto para o crescimento do gasto público (EC 95) foi uma das principais reformas implementadas pelo governo Michel Temer. A partir de sua aprovação, em dezembro de 2016, as despesas primárias do governo federal (excluindo os juros da dívida), podem crescer, no máximo, a variação da inflação do ano anterior.

Os principais objetivos desta Emenda Constitucional foram reduzir a incerteza quanto à capacidade do país de honrar seus compromissos financeiros e forçar o governo a escolher entre as diferentes opções de programas e políticas públicas, ou seja, aquelas consideradas prioritárias para a definição do Orçamento Federal.

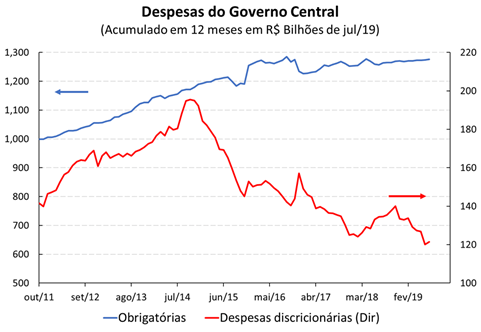

Com a introdução de um teto para o crescimento do gasto público, o aumento dos gastos obrigatórios determinados pela legislação, principalmente salário dos funcionários públicos, aposentadorias e renúncias tributárias, forçou o governo a reduzir os gastos discricionários, diminuindo o montante de recursos destinados à manutenção da máquina pública, aos investimentos e à implementação de políticas voltadas para o bem-estar da população, que não fazem parte dos gastos obrigatórios.

A figura abaixo mostra o comportamento dos gastos obrigatórios e discricionários desde a aprovação da EC 95. Enquanto esse tipo de gasto caiu 23%, os obrigatórios subiram 3,3%, em termos reais. Há um limite para a contenção de despesas via redução de gasto discricionário. E esse limite chegou. O resultado é que o foco no controle das despesas se transfira dos gastos discricionários para os gastos obrigatórios, o que atende a um dos principais objetivos da EC 95: forçar o governo a definir prioridades no processo orçamentário.

Diante desse cenário, só existem duas saídas possíveis: flexibilizar o teto ou reduzir os gastos obrigatórios. A flexibilização poderia ser feita por dois caminhos. Ou permitir que alguns tipos de gastos, como os investimentos, sejam retirados do teto ou que o limite seja aumentado para criar espaço para aumentar os gastos não obrigatórios.

A segunda via é reduzir os gastos obrigatórios, “furar o chão”, como diz o Ministro Paulo Guedes. Neste caso, o primeiro passo seria aprovar a PEC 438/2018 (Regra de Ouro) que cria gatilhos automáticos a serem acionados assim que a Regra de Ouro estiver próxima de ser rompida. Como esta regra já foi rompida em 2019 e o será novamente em 2020, os gatilhos serão acionados automaticamente, assim que a PEC for aprovada.

Caso efetivamente a PEC passe pelo Senado, será necessário fazer uma reforma administrativa que reduza os gastos com funcionalismo público, desvincule e desindexe gastos hoje direcionados a determinados setores e reduza as renúncias tributárias. Em conjunto, estes gastos correspondem a 94% do total das despesas do governo federal.

Neste contexto, a imprensa tem noticiado a existência de um intenso movimento de grupos dentro e fora do governo com o objetivo de flexibilizar o teto, o que seria bastante negativo para a estabilidade e o crescimento do país nos próximos anos.

Ainda que, pelo menos no episódio atual, as pressões foram contidas, com o Presidente da República declarando que seria um “furo no casco do transatlântico”, novas pressões irão aparecer no futuro próximo, na medida em que as restrições orçamentárias se tornem ainda mais restritivas.

O objetivo deste relatório é analisar as possíveis consequências para a economia brasileira de uma flexibilização do teto dos gastos, seus riscos e quais as opções para o governo.

Entendendo o mercado da dívida pública

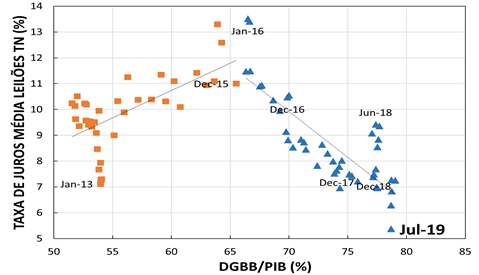

Nesta seção, descrevemos de forma simples e sucinta o funcionamento do mercado de dívida pública. Em outras palavras, quais os principais determinantes das taxas de juros pagas pelo governo para financiar sua dívida. O gráfico abaixo mostra, de forma simplificada, como funciona este mercado. No eixo horizontal, temos a evolução da relação dívida/PIB do país e no eixo vertical a taxa de juros paga pelo governo para colocar esta dívida no mercado.

As linhas azuis (oferta) mostram a menor taxa de juros que os investidores estão dispostos a aceitar para financiar a dívida pública. Como a relação dívida/PIB é o melhor indicador de solvência do país, quanto maior esta relação, maior a probabilidade de insolvência da dívida, e maior é a menor taxa de juros que os investidores estão dispostos a aceitar para financiar a dívida. Dito de outra forma, como o preço dos títulos tem comportamento inverso às taxas de juros, quanto maior a relação dívida/PIB menor é o maior preço que os investidores estão dispostos a pagar para comprar papéis do governo. Neste sentido, podemos dizer que esta é a oferta de recursos para financiar a dívida pública.

A posição destas funções depende da credibilidade do país. Para cada nível da relação dívida/PIB, quanto menos crível o país, quanto mais os investidores desconfiam de que o país não conseguirá honrar seus compromissos, maior é a menor taxa de juros que eles estão dispostos a aceitar para financiar sua dívida. Países como os Estados Unidos ou países da Zona do Euro, que têm mais credibilidade diante dos credores porque têm um longo histórico de cumprimento de suas obrigações contratuais, pagam taxas de juros menores para cada nível da relação dívida/PIB do que países com menos credibilidade como a Argentina, por exemplo, que está sempre às voltas com problemas de solvência.

As linhas laranja (demanda) mostram a maior taxa de juros que o governo está disposto a pagar para financiar sua dívida. Ou, alternativamente, as linhas mostram o menor preço que o governo está disposto a aceitar para vender seus títulos. Quanto maior a relação dívida/PIB menor (maior) é a maior taxa de juros (menor preço) que o governo está disposto a aceitar para financiar sua dívida. Em outras palavras, estas são as funções de demanda por recursos por parte do governo para financiar sua dívida.

Obviamente, não observamos estas funções no mundo real. O que observamos são os pontos de interseção, que são o resultado dos leilões de títulos do governo. Ou seja, a cada leilão, o governo oferece uma determinada quantidade de títulos a determinados preços (taxa de juros). Os investidores fazem suas ofertas e o governo aceita ou rejeita. O leilão continua até que se chegue a um preço de equilíbrio. Portanto, os resultados dos leilões semanais realizados pelo Tesouro são as taxas de juros que igualam a oferta e a procura por dívida pública a cada momento.

O gráfico abaixo mostra a evolução da taxa média de juros paga pela dívida pública brasileira entre 2013 e 2019. São os pontos de interseção das curvas de oferta e demanda por recursos para financiar a dívida pública.

O período pode ser dividido em duas partes, 2013/2015 e 2016/2019. Entre 2013 e 2015, a evolução da taxa média de juros paga pelos títulos do governo seguiu a mesma tendência da relação dívida/PIB. Um aumento da relação dívida/PIB (ou seja, da probabilidade de insolvência) é acompanhado de aumento da taxa de juros média da dívida pública.

A partir de 2016, esta ligação é rompida. A partir deste ano, aumentos na relação dívida/PIB têm sido acompanhados por redução da taxa média de juros da dívida. O que gerou esta mudança?

EC 95 e a incerteza quanto à probabilidade de insolvência

Dois fatores parecem ter sido fundamentais para gerar esta mudança de comportamento. Primeiro, o impeachment da Presidente Dilma Rousseff, que reduziu as incertezas em geral. Este efeito aparece claramente no início do ano de 2016, quando as taxas de juros atingem o auge. O segundo fator foi o envio para o Congresso da PEC do teto do gasto. Note que o movimento de descolamento entre a taxa de juros e a relação dívida/PIB se intensifica a partir de julho, quando o governo envia ao Congresso a PEC do teto do gasto público.

A queda da taxa de juros ocorre, apesar de a relação dívida/PIB continuar a aumentar. Ou seja, apesar do aparente aumento da probabilidade de insolvência, os investidores continuam a demandar títulos públicos brasileiros em quantidade cada vez maior.

A questão é que, ao limitar o crescimento das despesas, a EC 95 reduz a incerteza quanto à evolução da relação dívida/PIB no futuro. Como pela EC 95 as despesas somente podem crescer a inflação do ano anterior e o crescimento das receitas está diretamente relacionado ao crescimento do PIB, esta passa a ser a única variável a ser estimada para que seja possível antecipar o comportamento da relação dívida/PIB. Se a previsão é de crescimento real positivo, as receitas vão crescer mais que as despesas (que são constantes em termos reais), o que, eventualmente, transforma um déficit primário em superávit e gera uma redução da relação dívida/PIB.

No caso concreto do Brasil, como a despesa primária do governo central corresponde a cerca de 20% do PIB, se o teto for obedecido, a cada 1 p.p. de crescimento do PIB por ano a relação entre as despesas primárias e PIB cai 0,2 p.p.

Ou seja, a EC 95 tornou possível avaliar com bastante precisão como irá se comportar este indicador, reduzindo as incertezas e facilitando a tomada de decisões por parte dos investidores. O resultado é a queda das taxas de juros pagas pela dívida pública brasileira.

A queda da taxa de juros ocorre apesar de a relação dívida/PIB continuar a aumentar. Em outras palavras, apesar do aparente aumento da probabilidade de insolvência, os investidores continuam a demandar títulos públicos brasileiros em quantidade cada vez maior. Parece uma irracionalidade. Entretanto, como a reversão deste aumento da relação dívida/PIB é uma questão de tempo, desde que a economia eventualmente entre em trajetória de crescimento sustentável, passa a ser lucrativo comprar os títulos do governo brasileiro agora, que estão baratos, e vender no futuro, quando os preços deverão aumentar devido à redução da probabilidade de insolvência. Com isto, os preços sobem e as taxas de juros caem, antecipando a queda da relação dívida/PIB.

Estes movimentos das taxas de juros podem ser entendidos a partir do gráfico apresentado acima. No período 2013/2015, o movimento dos juros indica que a curva de demanda por recursos (laranja) se deslocou sistematicamente para a direita e para cima, devido ao aumento do déficit primário. O governo central estava adotando uma política fiscal expansionista. Muito provavelmente a curva de oferta (azul) também se deslocou para cima e para a esquerda, mas o movimento mais importante foi do lado da demanda. O governo estava cada vez mais leniente com o equilíbrio fiscal.

A partir de 2016, primeiro com o impeachment da Presidente Dilma Rousseff e depois com a EC 95, a curva de oferta de recursos (azul) se deslocou sistematicamente para baixo e para a direita, ou seja, o país ficou mais confiável para os investidores. Com isto, a menor taxa de juros demandada (o maior preço ofertado) por eles para comprar os títulos públicos brasileiros caíram (aumentaram), mesmo com o aumento da relação dívida/PIB. Sem dúvida, houve um deslocamento da curva de demanda para a esquerda, devido ao forte ajuste fiscal que está sendo executado desde 2016, mas o movimento mais forte foi da curva de oferta de recursos.

Dois pontos adicionais merecem menção no gráfico acima. Primeiro, é o forte aumento da taxa de juros no início de 2018, em resposta ao aumento da volatilidade internacional e desvalorização cambial devido ao início da guerra comercial entre os Estados Unidos e a China. Tal movimento pode ser representado por um deslocamento momentâneo das curvas de oferta de recursos (azuis) para cima, com perda de credibilidade.

Entretanto, ao contrário de outros episódios do gênero, desta vez o aumento da taxa de juros foi rapidamente revertido, apesar da guerra comercial ter se intensificado, o que mostra que, após um primeiro impulso negativo, os investidores reafirmaram o ganho de credibilidade obtido pelo país. Sem a EC 95, teria sido difícil manter a credibilidade.

O segundo ponto importante é a queda abrupta da taxa de juros em julho de 2019. Segundo nossa avaliação, este movimento se deve à aprovação da Nova Previdência em primeiro turno na Câmara dos Deputados. Como a aprovação desta reforma é fundamental para dar sustentabilidade ao teto dos gastos, sua aprovação reduz a probabilidade de insolvência e aumenta a credibilidade do país.

Diante destes resultados, uma flexibilização do teto dos gastos teria o efeito inverso ao mostrado acima, ou seja, reduziria a credibilidade do país frente aos credores, deslocaria a curva de oferta de recursos para financiar a dívida pública brasileira e, como consequência, geraria um aumento das taxas de juros. Como entre 2013 e 2019 a dívida passou de 55% do PIB para 78% do PIB, o movimento poderia ser ainda mais intenso que no período 2013/2015. É difícil estimar a intensidade deste movimento, mas certamente seria na direção de juros muito mais elevados.

EC 95 e a dinâmica orçamentária

O segundo ponto importante a ser destacado é o efeito da EC 95 sobre a dinâmica do processo orçamentário. Com a aprovação da EC 95 a definição de prioridades se tornou o ponto focal da discussão sobre orçamento público no país. Ao contrário do passado, quando primeiro se aprovava o orçamento e depois ia-se buscar como financiá-lo, seja via aumento de carga tributária, seja via redução do superávit ou aumento do déficit primário, seja via aceleração da inflação, hoje a discussão é onde o gasto terá de ser cortado para dar espaço a gastos mais meritórios.

Dada a força das corporações, principalmente mas não apenas dos funcionários públicos, e dos interesses envolvidos na distribuição de recursos do orçamento, a primeira reação foi cortar os gastos discricionários, incluindo os investimentos. Entretanto, estes cortes têm limites. E o limite chegou no orçamento de 2020. O nível de gastos discricionários e de investimentos chegou a tal ponto que ameaça o próprio funcionamento do governo. Daí a ofensiva para flexibilizar o teto para o crescimento do gasto público.

Porém, esta ofensiva somente mostra que a EC 95 está sendo efetiva no sentido de forçar a sociedade a discutir que gastos são prioritários no orçamento público e o que deve ser cortado. Ao contrário de simplesmente aumentar os gastos e depois buscar o financiamento, a EC 95 força que a discussão seja feita no momento em que o orçamento está sendo discutido no parlamento.

Neste sentido, como as emendas parlamentares são gastos discricionários, elas competem com os gastos obrigatórios na definição das prioridades orçamentárias o que gera um grande incentivo entre os deputados para reduzir os gastos obrigatórios e liberar recursos para implementar suas emendas. Exatamente por esta razão, a probabilidade de que a PEC que muda a Regra de Ouro seja aprovada no congresso é muito elevada. Esta PEC cria gatilhos automáticos de redução dos gastos obrigatórios sempre que a Regra de Ouro está prestes a ser rompida.

Flexibilizar o teto do gasto coma dívida pública atingindo 80% do PIB e crescente, seria um convite à instabilidade. Do ponto de vista da discussão da seção anterior, teríamos uma perda de credibilidade e mais leniência fiscal, com consequente deslocamentos da curva de demanda por recursos para a direita e da curva de oferta de recursos para a esquerda. É difícil saber se as taxas de juros iriam voltar para a trajetória anterior, e atingir níveis próximos aos atingidos no passado recente, se iriam parar no meio do caminho ou gerar um overshooting. Mas, certamente, teríamos uma reversão da trajetória de queda que vigora desde o impeachment da Presidente Dilma Rousseff.

Conclusão

A Emenda Constitucional 95, que cria o teto para o crescimento do gasto público, é uma revolução no que se refere à tradicional forma de tratar o orçamento no Brasil. Com ela, quando os gastos chegam perto do teto, o país tem de escolher quais projetos poderão ser financiados pelo orçamento público. Este é exatamente o caso do Brasil neste momento.

Nos dois primeiros anos de vigência da EC 95, as discussões se concentraram na alocação de recursos dentro do teto dos gastos e o aumento dos gastos obrigatórios e vinculados foram compensados por quedas nos gastos discricionários e dos investimentos. Entretanto, o nível destes gastos chegou a tal ponto que, no orçamento de 2020, será impossível manter determinadas funções do governo sem reduzir gastos obrigatórios e vinculados ou sem flexibilizar o teto. Este é o debate.

O país vai ter de escolher entre flexibilizar o teto do gasto ou reduzir os gastos obrigatórios, principalmente funcionalismo público, aposentadorias e vinculados, como subsídios e concessões para grupos privados e determinadas regiões do país.

O problema é que flexibilizar o teto do gasto com uma dívida pública atingindo 80% do PIB e crescente, seria um convite à instabilidade. Certamente, teríamos uma reversão da trajetória de queda das taxas de juros que vigora dede o impeachment da Presidente Dilma Rousseff e que foi intensificada com a aprovação do Teto.

A experiência recente da Argentina mostra que, em países com longa tradição de déficits fiscais elevados e episódios relativamente recentes de insolvência financeira, ter leniência com o equilíbrio fiscal é receita para o desastre. A adoção do teto para o crescimento do gasto público no Brasil deu fôlego e tempo para o país fazer o ajuste fiscal. Mas mudar o teto antes de ter promovido o ajuste, seria uma demonstração de leniência dificilmente aceitável pelos investidores.

A suposição de que um aumento de gastos públicos geraria aumento do crescimento do PIB, via aumento de demanda, é no mínimo, incerta e, muito provavelmente, incorreta. A flexibilização do teto necessária para aumentar os gastos discricionários e os investimentos produziria queda de credibilidade, aumento do prêmio de risco, redução dos preços dos títulos da dívida do país e aumento das taxas de juros.

O efeito líquido seria provavelmente negativo sobre a atividade. Dado o elevado nível da dívida do país e a recente experiência da Presidente Dilma Rousseff que elevou os déficits primários, gerou forte aumento na relação dívida/PIB com consequente aumento das taxas de juros e uma brutal recessão, o mais provável é que este experimento nos levaria de volta à recessão.

(Conteúdo produzido pela Equipe Macro da Genial Investimentos, formada pelo economista-chefe, José Márcio Camargo, e os economistas Tiago Tristão e Eduardo Ferman)

Genial Investimentos

Somos uma plataforma de investimentos que tem como objetivo facilitar o acesso ao mercado financeiro e ampliar a educação financeira no Brasil.

Ver todos os artigos