Navegar pelo mundo dos investimentos pode ser uma jornada complexa, especialmente quando se trata de entender índices e fundos que permeiam o mercado financeiro. O Índice de Mercado ANBIMA (IMA) surge como um farol nesse cenário, oferecendo insights valiosos sobre o desempenho dos investimentos em renda fixa e servindo como um benchmark confiável para investidores e gestores de fundos.

O IMA não é apenas um índice; ele é um conglomerado de subíndices que refletem a diversidade e as nuances do mercado de títulos públicos brasileiros. Cada subíndice oferece uma lente através da qual podemos explorar diferentes segmentos do mercado, desde títulos prefixados até aqueles indexados à inflação.

Neste artigo, desvendaremos os mistérios do IMA, explorando sua estrutura, subíndices e, crucialmente, como os Fundos de Renda Fixa se relacionam com este índice. Mergulharemos nas águas da rentabilidade, desvendando como o IMA pode ser um indicativo do desempenho de seus investimentos e como você pode utilizar essas informações para tomar decisões financeiras mais informadas e estratégicas.

Nós, da Genial Investimentos, preparamos uma jornada de conhecimento, onde desmistificaremos os conceitos técnicos e guiaremos você através das diversas facetas dos fundos IMA-B, proporcionando uma compreensão clara e abrangente que servirá como um guia robusto em suas futuras empreitadas de investimento.

1. O que significa o IMA?

O Índice de Mercado ANBIMA (IMA) é uma ferramenta essencial no universo dos investimentos em renda fixa, atuando como um termômetro que reflete o desempenho de uma carteira teórica de títulos públicos negociados no cenário brasileiro. Originado pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), o IMA é celebrado por sua habilidade em proporcionar uma perspectiva precisa e confiável sobre o mercado de títulos públicos, estabelecendo-se como um benchmark valioso para uma variedade de fundos de investimento.

A relevância do IMA é multifacetada, oferecendo não apenas um panorama claro sobre o desempenho dos títulos públicos, mas também atuando como um indicador da saúde econômica e das expectativas do mercado em relação à economia brasileira. Investidores, gestores de fundos e analistas recorrem ao IMA para avaliar estratégias de investimento, compreender movimentações do mercado e, crucialmente, tomar decisões informadas que estejam em sintonia com os cenários econômicos vigentes.

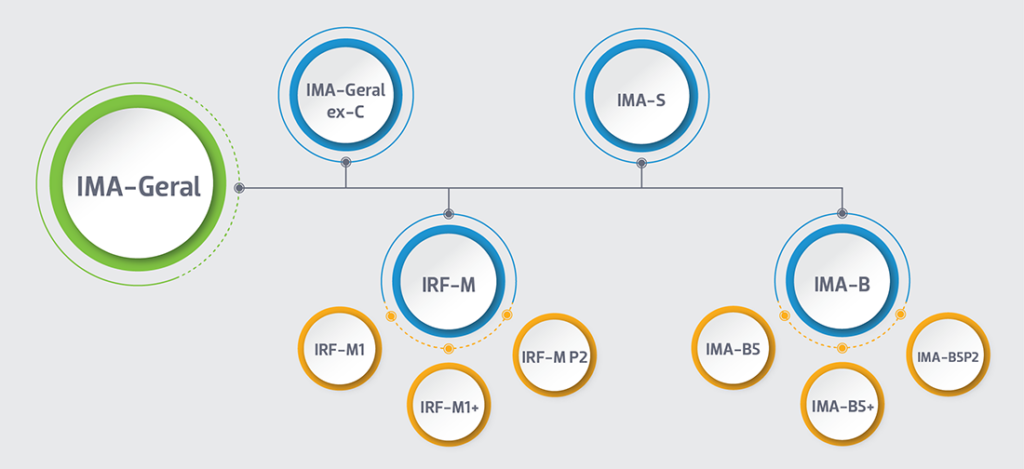

Quais são os Subíndices do IMA?

A estrutura do IMA é desenhada para refletir a complexidade e diversidade do mercado de títulos públicos, subdividindo-se em vários subíndices, cada um focando em um segmento específico do mercado. Abaixo, temos uma tabela estruturada oferece uma visão clara dos subíndices do IMA:

| Subíndice | Descrição | Subdivisões | Foco | Aplicação |

|---|---|---|---|---|

| IMA-Geral | Engloba todos os títulos públicos. | – | Todos os títulos públicos | Benchmark para fundos de investimento e análise de desempenho do mercado. |

| IMA-Geral ex-C | Exclui papéis indexados ao IGP-M. | – | Todos os títulos públicos exceto os indexados ao IGP-M | Análise de desempenho excluindo a volatilidade do IGP-M. |

| IRF-M | Inclui títulos públicos prefixados. | IRF-M 1, IRF-M 1+, IRF-M P2 | Títulos prefixados | Estratégias de investimento baseadas em expectativas de movimentos futuros da taxa de juros. |

| IMA-B | Focado em títulos públicos indexados à inflação (IPCA). | IMA-B 5, IMA-B 5+, IMA-B 5 P2 | Títulos indexados ao IPCA | Estratégias de investimento voltadas para proteção contra a inflação. |

| IMA-S | Representa títulos pós-fixados atrelados à taxa Selic. | – | Títulos atrelados à Selic | Investimentos conservadores e de curto prazo. |

Nota: Os subíndices do IRF-M e IMA-B são subdivisões que focam em diferentes faixas de vencimento ou possuem mecanismos específicos de controle de prazo, atendendo a diferentes necessidades e estratégias de investimento.

2. Fundos de Renda Fixa e o IMA

Os Fundos de Renda Fixa são uma categoria de investimento que tem como principal característica alocar a maior parte de seu patrimônio em ativos financeiros de renda fixa, tais como títulos públicos, títulos privados, e outros instrumentos que rendem juros, cupons ou ambos. Esses fundos são conhecidos por oferecerem uma alternativa de investimento que busca conciliar a segurança da renda fixa com a possibilidade de uma rentabilidade atrativa ao longo do tempo.

A renda fixa, como o próprio nome sugere, refere-se a investimentos que possuem regras de remuneração definidas no momento da aplicação. Essas regras podem estabelecer tanto a forma de cálculo dos rendimentos quanto o prazo de vencimento do título, proporcionando ao investidor uma clareza maior sobre o que esperar do seu investimento.

Qual a Relação entre Fundos de Renda Fixa e o IMA?

A relação entre os Fundos de Renda Fixa e o IMA é intrínseca e vital para a gestão e análise de investimentos. O IMA, com seus diversos subíndices, oferece uma métrica de desempenho que é frequentemente utilizada para comparar e avaliar a performance dos fundos de renda fixa no mercado brasileiro.

Os gestores de fundos utilizam o IMA como um benchmark, ou seja, um ponto de referência, para avaliar o desempenho de seus fundos em relação ao mercado. Ao comparar a rentabilidade de um fundo de renda fixa com um subíndice específico do IMA, é possível determinar se o fundo está superando, atendendo ou subperdendo as expectativas e o desempenho do mercado como um todo.

Como utilizar IMA como Benchmark?

O IMA serve como um espelho que reflete o comportamento do mercado de títulos públicos, proporcionando um padrão contra o qual os fundos de renda fixa podem ser comparados. Quando um fundo utiliza o IMA como benchmark, ele está essencialmente utilizando o índice como um padrão de desempenho a ser perseguido ou superado.

Por exemplo, um fundo de renda fixa que tem o IMA-B como benchmark busca oferecer uma rentabilidade que seja, no mínimo, semelhante à rentabilidade dos títulos públicos indexados à inflação (IPCA). Se o fundo superar o IMA-B, o gestor do fundo está proporcionando um valor adicional aos investidores, ao passo que, se o fundo não atingir essa marca, pode indicar uma necessidade de reavaliação da estratégia de investimento.

Ao entender a interação entre os Fundos de Renda Fixa e o IMA, os investidores podem fazer escolhas mais informadas, alinhando suas expectativas e objetivos de investimento com as estratégias e desempenho dos fundos disponíveis no mercado.

3. Entendendo a Rentabilidade

A rentabilidade dos Fundos de Renda Fixa é um tema que atrai a atenção de investidores e analistas, sendo um fator crucial na tomada de decisões de investimento. Esses fundos, ao investirem predominantemente em ativos de renda fixa, buscam proporcionar retornos consistentes aos investidores, muitas vezes sendo percebidos como uma opção mais segura em comparação com investimentos de maior volatilidade, como os fundos de ações.

A rentabilidade de um fundo de renda fixa é influenciada por diversos fatores, incluindo as taxas de juros, inflação, e as estratégias de gestão do fundo. É aqui que a capacidade do gestor em navegar pelo mercado financeiro, fazendo escolhas informadas sobre quais títulos comprar, manter ou vender, torna-se vital para o sucesso do fundo.

Qual o Papel do IMA na Rentabilidade?

O IMA, ao refletir o desempenho de uma carteira teórica de títulos públicos, oferece insights valiosos sobre as tendências do mercado de renda fixa. A performance dos subíndices do IMA pode influenciar diretamente a rentabilidade dos fundos de renda fixa, especialmente aqueles que têm o IMA como benchmark.

Por exemplo, se o IMA-B, que reflete títulos indexados à inflação, apresenta uma performance positiva, fundos que investem nesses títulos e/ou que utilizam o IMA-B como benchmark podem também observar um aumento na rentabilidade. Da mesma forma, se o IMA-B apresenta uma performance negativa, pode indicar um período de retornos menos atrativos para fundos atrelados a este subíndice.

Exemplo Prático: Impacto da Inflação na Rentabilidade

Vamos considerar um cenário hipotético onde a inflação, medida pelo IPCA, apresenta uma tendência de alta. Títulos públicos indexados à inflação, como aqueles refletidos pelo IMA-B, tendem a se beneficiar desse cenário, oferecendo retornos ajustados à inflação.

Neste contexto, um Fundo de Renda Fixa que investe predominantemente em títulos indexados ao IPCA pode observar um aumento na rentabilidade, à medida que os títulos na carteira do fundo são ajustados para refletir a inflação mais alta. Investidores que escolheram alocar seus recursos nesse fundo podem, portanto, observar um crescimento em seus investimentos, protegendo seu capital contra os efeitos corrosivos da inflação.

Este exemplo simplificado ilustra como a compreensão das dinâmicas do IMA e dos diversos fatores que influenciam o mercado de renda fixa pode ser instrumental na construção de uma estratégia de investimento sólida e informada.

4. Vantagens e Desvantagens

Investir em fundos de renda fixa, especialmente aqueles atrelados ao IMA, pode ser uma estratégia perspicaz para diversificar a carteira e buscar retornos ajustados ao risco. No entanto, como qualquer investimento, eles vêm com seu conjunto próprio de vantagens e desvantagens que merecem consideração cuidadosa.

Vantagens de Investir em Fundos Atrelados ao IMA

- Proteção contra a Inflação:

- Fundos atrelados a subíndices como o IMA-B oferecem uma certa proteção contra a inflação, pois os títulos são indexados ao IPCA.

- Diversificação:

- Os fundos proporcionam acesso a uma variedade de títulos públicos, oferecendo diversificação mesmo com investimentos menores.

- Acessibilidade:

- Investidores podem acessar uma carteira diversificada de títulos públicos com um investimento inicial relativamente baixo.

- Gestão Profissional:

- Fundos são geridos por profissionais, proporcionando expertise na seleção e gestão dos ativos.

- Liquidez:

- Muitos fundos de renda fixa oferecem liquidez diária, permitindo que os investidores resgatem seus recursos rapidamente se necessário.

Desvantagens e Riscos Envolvidos

- Risco de Mercado:

- Os fundos estão sujeitos às flutuações do mercado, e o valor dos títulos na carteira pode variar.

- Taxas de Administração:

- As taxas cobradas pela gestão do fundo podem impactar a rentabilidade líquida para o investidor.

- Risco de Gestão:

- A performance do fundo está parcialmente atrelada à competência da gestão, e estratégias mal executadas podem prejudicar o retorno.

- Risco de Crédito:

- Embora os títulos públicos sejam considerados de baixo risco de crédito, outros ativos na carteira do fundo podem apresentar riscos variados.

- Impacto da Marcação a Mercado:

- A valorização/desvalorização dos títulos na carteira do fundo, devido à marcação a mercado, pode impactar a rentabilidade e o patrimônio líquido do fundo.

Investir em fundos de renda fixa atrelados ao IMA pode ser uma estratégia valiosa, especialmente para investidores que buscam diversificar sua carteira e mitigar riscos. No entanto, é fundamental ponderar tanto as vantagens quanto as desvantagens, alinhando o seu perfil de investimento, objetivos e estratégia do investidor.

5. Como Investir em Fundos Atrelados ao IMA?

Investir em Fundos de Renda Fixa, especialmente aqueles atrelados ao IMA, pode ser uma estratégia inteligente para quem busca diversificar a carteira e explorar as oportunidades no mercado de títulos públicos. Aqui está um guia básico para iniciar sua jornada de investimento:

- Entendimento do Perfil de Investidor: Avalie sua tolerância ao risco, objetivos financeiros e horizonte de investimento.

- Escolha da Corretora de Valores: Selecione uma corretora de valores reconhecida e que ofereça uma ampla gama de fundos de investimento.

- Análise de Fundos: Explore os diferentes fundos de renda fixa disponíveis, dando atenção especial àqueles que utilizam o IMA como benchmark.

- Consultar Especialistas e Assessores: Considere conversar com um assessor de investimentos para entender melhor as opções e estratégias adequadas ao seu perfil.

- Investimento Inicial: Realize o aporte inicial no fundo escolhido através da plataforma da corretora.

Fatores Cruciais ao Escolher um Fundo de Renda Fixa

| Fatores | Descrição |

|---|---|

| 1º Risco | Compreenda o nível de risco associado ao fundo, considerando fatores como volatilidade e qualidade dos ativos na carteira. |

| 2º Retorno | Analise o histórico de rentabilidade do fundo e como ele se compara ao seu benchmark (por exemplo, um subíndice do IMA). |

| 3º Prazo | Considere o horizonte de investimento do fundo e se ele está alinhado com seus objetivos financeiros. |

| 4º Taxas | Esteja ciente das taxas associadas ao fundo, como taxa de administração e performance. |

| 5º Gestão | Gestão: Avalie a experiência e o histórico da equipe de gestão do fundo. |

Dicas para Diversificar Investimentos

| Dicas | Detalhes |

|---|---|

| 1º Dica – Explore Diferentes Subíndices | Considere fundos atrelados a diferentes subíndices do IMA para explorar diversas facetas do mercado de títulos públicos. |

| 2º Dica – Misture Estratégias | Inclua na sua carteira fundos com diferentes estratégias de gestão (ativo e passivo) e perfis de risco. |

| 3º Dica – Inclua Outras Classes de Ativos | Não limite sua carteira apenas a fundos de renda fixa. Explore outras classes de ativos, como renda variável, para ampliar as oportunidades de retorno. |

| 4º Dica – Rebalanceamento Regular | Revise e ajuste periodicamente a composição da sua carteira para manter-se alinhado com seus objetivos e perfil de risco. |

Investir em fundos de renda fixa atrelados ao IMA pode oferecer uma combinação de segurança e retorno, especialmente quando feito de maneira informada e alinhada com um plano financeiro sólido. Esteja sempre atento às mudanças no mercado e ajuste suas estratégias conforme necessário para navegar com sucesso pelo universo dos investimentos.

6. FAQ (Perguntas Frequentes)

Nesta seção, abordaremos algumas das perguntas mais comuns sobre o IMA e fundos de renda fixa, oferecendo respostas claras e informativas para ajudar tanto investidores iniciantes quanto os mais experientes a entender melhor este tópico.

| O que é Índice de Mercado Anbima (IMA)? |

| O Índice de Mercado Anbima (IMA) é um conjunto de índices que reflete o desempenho médio das carteiras de títulos públicos federais negociados no mercado secundário e registrados no Selic. |

| O que é o índice IMA-B5? |

| O IMA-B5 é um subíndice do IMA-B, focando em títulos públicos indexados à inflação (IPCA) com vencimento de até cinco anos, oferecendo uma visão sobre este segmento específico do mercado. |

| O que é o índice IMA-S? |

| O IMA-S é um subíndice do IMA que representa a performance de uma carteira de títulos públicos pós-fixados atrelados à taxa Selic, especificamente as LFTs (Letras Financeiras do Tesouro ou Tesouro Selic). |

| Qual a rentabilidade do IMA-B? |

| A rentabilidade do IMA-B varia conforme o desempenho dos títulos públicos indexados à inflação (IPCA) e as expectativas de inflação e juros futuros. É vital consultar fontes atualizadas para obter a rentabilidade atual e histórica. |

| Como investir no índice IMA-B5? |

| Investir no IMA-B 5 pode ser feito indiretamente através de fundos de investimento que utilizam este índice como benchmark, buscando replicar ou superar sua performance através de uma gestão ativa ou passiva. |

| Como aplicar no IMA-B5? |

| Aplicar no IMA-B 5 geralmente envolve investir em fundos que seguem este índice ou adquirir títulos públicos que compõem o índice, como as NTN-Bs com vencimento de até cinco anos, através de plataformas de investimento ou do Tesouro Direto. |

| Onde investir IMA-B5? |

| Investir no IMA-B 5 pode ser feito através de corretoras de valores, bancos e outras instituições financeiras que oferecem fundos de investimento atrelados a este índice ou que negociam os títulos públicos relacionados. |

7. Refletindo sobre o IMA e os Fundos de Renda Fixa

Navegar pelo universo dos investimentos em renda fixa, especialmente aqueles atrelados ao Índice de Mercado ANBIMA (IMA), pode ser uma jornada enriquecedora e, ao mesmo tempo, complexa. Ao longo deste artigo, desvendamos os mistérios do IMA, exploramos seus subíndices, mergulhamos na relação intrínseca entre os fundos de renda fixa e o IMA, e analisamos a influência deste índice na rentabilidade dos investimentos.

Pontos-chaves para Você Considerar

- Entendimento do IMA: Uma ferramenta vital que reflete o desempenho de uma carteira teórica de títulos públicos.

- Subíndices do IMA: Cada um oferece insights específicos sobre diferentes segmentos do mercado de títulos públicos.

- Fundos de Renda Fixa: Investimentos que utilizam o IMA como benchmark, proporcionando uma visão clara sobre o desempenho dos títulos públicos.

- Rentabilidade: Influenciada por diversos fatores, incluindo os índices do IMA e as oscilações do mercado.

- Investindo com Sabedoria: Considerando fatores como risco, retorno, e prazo ao escolher um fundo de investimento.

Sua Jornada de Investimento Começa Aqui

Agora que você está equipado com um conhecimento robusto sobre o IMA e os fundos de renda fixa, está preparado para dar um passo adiante na sua jornada de investimento. A Genial Investimentos está aqui para guiá-lo por cada etapa do caminho.

- Explore com Confiança: Conheça nossos produtos de renda fixa e descubra opções que alinham-se com seus objetivos financeiros.

- Inicie Sua Jornada: Considere abrir uma conta conosco e mergulhe em um mundo de oportunidades de investimento.

- Mantenha-se Atualizado: Inscreva-se em nossa newsletter para receber insights e atualizações do mercado diretamente em sua caixa de entrada.

- Compartilhe o Conhecimento: Se este artigo foi útil para você, considere compartilhá-lo em suas redes sociais e ajudar outros a navegar pelo mundo dos investimentos com confiança.

Agradecemos por nos escolher como seu parceiro de investimentos e estamos ansiosos para fazer parte da sua jornada financeira. Juntos, podemos explorar, crescer e alcançar seus objetivos financeiros com estratégia e inteligência.

Genial Investimentos

Somos uma plataforma de investimentos que tem como objetivo facilitar o acesso ao mercado financeiro e ampliar a educação financeira no Brasil.

Ver todos os artigos