Diante das variações dos principais indicadores do mercado, é comum que os investidores brasileiros se questionem: será que o retorno da renda fixa é capaz de superar a inflação? Para saber a resposta, é preciso fazer uma comparação entre CDI e IPCA.

Esses fatores são relevantes porque o CDI (Certificado de Depósito Interbancário) é um índice que acompanha de perto a Selic, a taxa básica de juros brasileira. Já o IPCA (Índice de Preços ao Consumidor Amplo) é o principal indicador para compreender as variações da inflação no país.

Logo, eles são referenciais importantes para cuidar das finanças. Afinal, os indicadores interferem no poder de compra e no desempenho das aplicações financeiras.

Quer entender como escolher entre CDI ou IPCA e saber como eles impactam os investimentos em renda fixa? Continue a leitura para conferir!

O que é IPCA?

A inflação está sempre presente nos noticiários, mas nem todas as pessoas compreendem corretamente esse conceito. Ele se refere a um aumento progressivo nos preços de bens e serviços. Como você viu, o IPCA é o indicador que ajuda a entender a média da inflação brasileira.

Para medir esse índice, o IBGE (Instituto Brasileiro de Geografia e Estatística) calcula mensalmente a média de preços de uma cesta de produtos e serviços, com pesos diferentes. O resultado mostra a variação dos custos entre os meses e o acumulado em períodos maiores.

É preciso saber que o IPCA é considerado o indicador oficial pelo Governo Federal, mas ele não é o único que acompanha a inflação. Existem outros, como o IPP (Índice de Preços ao Produtor), IGP-M (Índice Geral de Preços do Mercado) e o IPC-Fipe (Índice de Preços ao Consumidor).

O que é CDI?

Depois de entender o IPCA, é preciso aprender o que é o CDI. Esse índice se refere a uma taxa usada pelos bancos quando tomam empréstimos entre si para manterem seu caixa positivo ao final do dia. Além disso, é utilizado como referência para a rentabilidade de muitos títulos de renda fixa.

Por representar transações rápidas feitas entre as instituições financeiras com lastro em títulos públicos, o CDI geralmente tem um valor bastante similar ao da taxa Selic. Inclusive, os indicadores precisam estar próximos para trazer equilíbrio.

Essa relação ocorre porque se a taxa Selic ficar muito acima do CDI, passa a ser mais vantajoso às instituições bancárias investir em títulos públicos atrelados à Selic. Fazer esse movimento, em vez de emprestar dinheiro a outros bancos, poderia afetar o mercado.

Como acontece a rentabilidade na renda fixa?

Para compreender a relação entre CDI e IPCA aos seus investimentos de renda fixa, primeiramente é preciso saber como acontece a rentabilidade das aplicações. A principal característica delas é a previsibilidade em relação ao desempenho dos investimentos.

O retorno na renda fixa pode ocorrer de três formas:

- prefixado: a rentabilidade se dá em um percentual fixo, conhecido pelo investidor no momento da aplicação. Então você consegue saber quanto receberá no vencimento do título;

- pós-fixado: os rendimentos acompanham algum indicador financeiro, como a taxa Selic ou o CDI. Nele, você sabe a lógica de rentabilidade, mas ela varia de acordo com o índice;

- híbrido: mescla a rentabilidade prefixada e a pós-fixada. Nesse caso, o rendimento tem um percentual fixo acrescido do desempenho de um índice financeiro (geralmente, o IPCA).

Como a inflação impacta os investimentos em renda fixa?

Agora você já conhece os indicadores CDI e IPCA e viu como funciona a rentabilidade da renda fixa. É hora de entender melhor a relação entre a inflação e os investimentos dessa classe.

Para tanto, é preciso ter em mente dois conceitos essenciais:

- rentabilidade nominal: consiste no montante bruto dos rendimentos em determinado intervalo de tempo;

- rentabilidade real: é o valor dos rendimentos de um investimento após descontar a inflação no período.

Ao aprender sobre os tipos de rentabilidade, é possível ver que superar a inflação deve ser uma das principais preocupações de todo investidor, certo? É o ganho acima da inflação que preserva o seu poder de compra e faz o seu patrimônio crescer.

O retorno real positivo deixa você mais próximo de realizar seus objetivos. Imagine que o seu investimento apresenta uma rentabilidade nominal de 12% ao ano. Parece um retorno interessante, não é mesmo? Contudo, se a inflação também for de 12% no período, não houve ganho real.

Nesse caso, você só conseguiu repor a perda de poder de compra. Desse modo, o montante com a rentabilidade, mesmo sendo maior, compra praticamente os mesmos itens que o valor anterior aos rendimentos. Se a inflação for maior que a rentabilidade, você terá perdido dinheiro, na prática.

CDI e IPCA: qual a relação entre juros e inflação?

Se a inflação impacta os investimentos, de que forma o CDI e o IPCA se relacionam a esse contexto? Para entender essa questão, é preciso falar sobre a taxa Selic. O Governo brasileiro usa essa taxa básica de juros para controlar a inflação.

Quando o IPCA tem tendência de alta, o Bacen (Banco Central do Brasil) costuma elevar os juros para desestimular o consumo e reduzir a atividade econômica. Consequentemente, é esperado um controle da inflação. Já na tendência de baixa e com a economia deprimida, o corte nos juros procura estimular o crescimento.

Em geral, o Bacen só reduz a Selic quando a inflação está suficientemente controlada, a ponto de permitir os cortes de juros sem risco de uma escalada generalizada e repentina dos preços. Como o CDI acompanha a Selic, ele tem essa relação com o IPCA.

O que essas informações significam para o investidor? Entender essa dinâmica pode ajudar você a avaliar se o retorno da renda fixa é capaz de superar a inflação — ou seja, se ele apresenta juro real positivo.

A rentabilidade real não depende da Selic ou do CDI estarem altos, mas sim da sua diferença para o IPCA. Independentemente de as taxas estarem menores ou maiores, elas precisam representar mais do que a inflação.

Se o CDI é 4%, mas a inflação é 2%, há juros reais. Da mesma forma, se a inflação é 10% e o CDI é 12%, há ganhos reais e você pode preservar seu poder de compra com investimentos conservadores. Mas o contrário acontece quando o IPCA está mais alto que a Selic e o CDI.

Qual é o histórico da inflação no Brasil?

Por que é tão crucial pensar sobre a inflação e seus investimentos? O principal motivo é que o Brasil tem um passado traumático de hiperinflação. Ademais, as taxas de juros brasileiras costumam estar entre as mais altas do mundo.

Segundo o Banco Mundial, o país tem um histórico de ficar entre as cinco nações com maiores juros reais do mundo frequentemente, desde 1997. Em março de 2023, com a decisão do Banco Central de manter a Selic a 13,75% ao ano, o Brasil seguiu no primeiro lugar no ranking.

Ao longo dos anos, o juro real no Brasil manteve um percentual positivo, com a Selic sendo capaz de superar o IPCA. Ou seja, historicamente, em relação ao IPCA, o CDI conseguiu ficar acima da inflação oficial na maior parte dos cenários.

Consequentemente, o retorno da renda fixa, até em aplicações conservadoras, como Tesouro Selic, preservou a capacidade de compra do dinheiro. Mas essa situação não acontece sempre da mesma forma. Em determinados momentos econômicos, a relação pode ser outra.

Em 2020, por exemplo, o país chegou a um juro real negativo: -0,78%. Isso aconteceu porque, naquele período, o Copom (Comitê de Política Monetária) pressionou a Selic para baixo. A manobra foi feita como reação ao cenário de recessão provocado pela pandemia de covid-19.

Mesmo assim, saiba que em situações normais, para uma aplicação conservadora perder para a inflação, é provável acontecer um desses contextos:

- ela pague um percentual pequeno do CDI, e certamente há opções mais rentáveis e de risco similar na renda fixa;

- ela cobre altas taxas, existindo opções mais baratas no mercado;

- ela seja a caderneta de poupança — que costuma ter uma rentabilidade desvantajosa quando comparada a outras aplicações conservadoras.

O que acontece quando os juros reais estão negativos?

Como você aprendeu, o Brasil teve juros reais negativos entre 2020 e 2021, em consequência da pandemia de covid-19. Nessa época, toda a economia mundial enfrentou recessão, exigindo manobras de recuperação que envolveram taxas de juros baixas.

Mas os juros negativos podem ser uma realidade em muitos países — inclusive os desenvolvidos. Após a crise de 2008, por exemplo, nações que já tinham juros e inflação baixos viram a atividade econômica contrair muito.

Como consequência, elas tiveram que enfrentar a ameaça da deflação. Esse é um fenômeno que pode envolver a queda generalizada de preços e o desestímulo ao investimento produtivo.

A redução na demanda tende a gerar queda na produção e no nível de emprego, podendo levar ao aumento da inadimplência e até quebra de instituições financeiras. Trata-se, portanto, de um fenômeno prejudicial, que pode resultar em um círculo vicioso de retração econômica.

O corte de juros realizado pelos Governos para estimular a economia dos seus países na crise de 2008 levou muitas taxas de juros reais a patamares negativos. Em alguns casos, até os juros nominais caíram abaixo de zero.

Outra situação que pode levar a juros negativos é quando as nações tentam impedir que suas moedas se valorizem excessivamente. Nesse caso, as taxas diminuem a atração de investimentos naquela moeda, o que as valorizaria — o que ocorre, em geral, com câmbios fortes.

É possível investir em CDI e IPCA ao mesmo tempo?

Como a análise dos indicadores é necessária para o seu dinheiro não perder poder de compra ao longo do tempo, ter uma estratégia de investimento é fundamental para se proteger. Nesse sentido, é comum haver o interesse em investir em CDI e IPCA ao mesmo tempo.

Afinal, as aplicações pós-fixadas ligadas ao CDI protegem a carteira contra períodos prolongados de juros altos. Já os títulos híbridos com retorno atrelado ao IPCA ajudam a proteger o portfólio contra períodos longos de inflação alta.

Mas, na prática, não existem investimentos que ofereçam rentabilidade atrelada aos dois índices. Você encontrará títulos que pagam uma porcentagem do CDI ou o IPCA acrescido de uma taxa fixa, por exemplo:

- 100% do CDI;

- IPCA + 5,8%.

Desse modo, a primeira alternativa acompanha as variações do CDI, enquanto a segunda tem uma rentabilidade de 5,8% acima da inflação. Para aproveitar as duas oportunidades, você pode investir em diferentes títulos indexados ao CDI e ao IPCA.

Essa é uma forma de diversificar a carteira de investimentos e ter a chance de proteger seus recursos dos avanços da inflação. Ainda, quando o CDI estiver bem acima do IPCA, você tem a oportunidade de rentabilizar mais o seu patrimônio.

Qual rende mais: CDI ou IPCA?

Outra dúvida que costuma aparecer no momento de investir e que pode afetar a sua tomada de decisão é o que rende mais: um título atrelado ao CDI ou IPCA? Para responder a essa questão, é preciso considerar o prazo dos seus objetivos e analisar o cenário de maneira ampla.

No segundo semestre de 2022, por exemplo, o índice de inflação estava baixo. Com a deflação, o CDI apresentou um resultado maior que o normal em relação ao IPCA. Então um investidor com foco no curto prazo pode ter se beneficiado desse investimento.

Mas quem investe no longo prazo e observa apenas esses dados tende a acreditar que o CDI rende mais. Entretanto, não há uma resposta correta: os resultados variam dependendo do horizonte de investimento e das taxas específicas ofertadas.

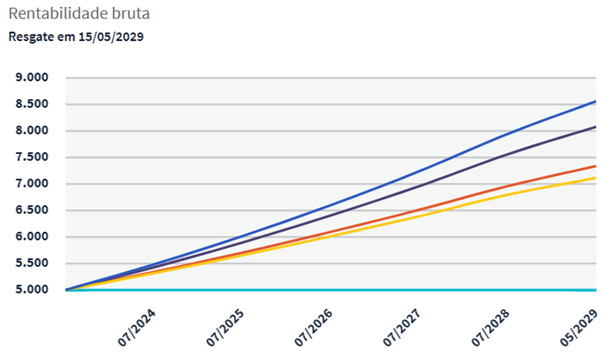

Porém, para entender melhor como pode ser o desempenho de um investimento atrelado ao IPCA e ao CDI, considere a simulação feita no site do Tesouro Direto. Ela considerou o investimento em um Título IPCA+, com oferta de IPCA + 6%, e um CDB que paga 100% do CDI.

Para essa simulação, considerou-se o IPCA de 3,5% ao ano e o CDI de 8,75%, conforme projeções do Boletim Focus, do Banco Central. Nesse exemplo, a rentabilidade bruta de um CDB (certificado de depósito bancário) com retorno de 100% do CDI apresentou uma tendência menor de ganhos.

Entretanto, as projeções podem não se concretizar, já que existem diversos fatores que podem afetar a economia. Ademais, a decisão de investir em CDI ou IPCA também deve considerar horizontes maiores, a depender dos seus objetivos.

Lembre-se de que, com a expectativa de queda na inflação e na Selic, o retorno encontrado nos títulos públicos e privados em 2023 pode não existir nos anos seguintes. Então considere suas expectativas e necessidades no momento de avaliar qual investimento tem a maior possibilidade de retorno.

| Pronto para descobrir o Genial Analisa? Dê um passo em direção ao seu sucesso financeiro! Explore análises detalhadas, educação financeira de qualidade e insights exclusivos no Genial Analisa. Descubra como você pode tomar decisões de investimento mais informadas e estratégicas. Clique aqui para começar sua jornada rumo ao conhecimento financeiro! |

Como saber qual o melhor investimento em renda fixa?

Com tantas variáveis, é possível saber qual é o melhor investimento de renda fixa para a sua carteira? Na verdade, para fazer essa escolha, você precisará analisar diversos pontos.

O primeiro deles é o prazo, como visto. É essencial observar qual é a data de vencimento e as regras de liquidez da aplicação antes de investir.

Ao manter os recursos investidos por longos períodos, seu capital pode se beneficiar dos juros compostos — comumente chamados de juros sobre juros. Essa estratégia ajuda a acelerar o seu acúmulo de capital, sabia?

Por outro lado, se você está investindo para alcançar um objetivo de curto prazo, é preciso priorizar a segurança e liquidez das aplicações. Esse cuidado evita que você esteja exposto à alta volatilidade ou não consiga acessar os recursos quando precisar.

Outro ponto relevante para analisar é a rentabilidade do investimento. Títulos pós-fixados, por exemplo, costumam se beneficiar dos períodos de alta nos juros. Já as alternativas prefixadas têm maior previsibilidade ao levá-las até o vencimento.

Também é preciso considerar a tributação. Títulos do Tesouro e CDBs têm a incidência do Imposto de Renda. Por outro lado, letras de crédito imobiliário (LCIs) e do agronegócio (LCAs) são aplicações isentas e podem entregar rentabilidade líquida mais alta em determinados cenários.

Por fim, pondere a segurança do investimento. Pesquise se o emissor é confiável e se existem mecanismos de proteção — como aquela oferecida pelo Fundo Garantidor de Créditos (FGC). Cabe considerar que títulos sem essa cobertura costumam compensar os riscos com um potencial de retorno maior.

Como proteger os investimentos da inflação?

Após aprender mais sobre o CDI e IPCA, você já sabe que é possível proteger a sua carteira da inflação. Mas quais são os passos a seguir para alcançar esse objetivo?

Confira dicas para preservar o seu patrimônio!

Conheça seu perfil de investidor e objetivos

Embora o conteúdo deste texto seja sobre um fator macroeconômico, tenha em mente que as escolhas de investimentos devem ser pautadas na sua realidade pessoal, certo? Assim, antes mesmo de olhar para a inflação, é preciso conhecer seu perfil de investidor e objetivos.

Nem todo investidor pode ou deseja correr mais risco no mercado financeiro do que o tolerável para sua condição. Mesmo com retornos limitados na renda fixa, pessoas conservadoras tendem a preferir essa classe porque não lidam bem com a volatilidade de investimentos mais arriscados.

Além disso, existem objetivos que demandam a segurança e liquidez da renda fixa — como a reserva de emergência. Portanto, tenha cuidado com o efeito manada de buscar investimentos de maior risco em momentos de baixa da Selic, por exemplo.

Lembre-se de que toda decisão deve ser baseada na sua tolerância ao risco e nos objetivos e prazos que você tem. Ademais, é possível tentar se proteger da inflação tanto com alternativas de renda fixa quanto da renda variável, sem perder o foco da sua estratégia, combinado?

Diversifique a carteira

Como você viu, a diversificação da carteira é um cuidado essencial para reduzir riscos e aumentar a chance de superar a inflação. Nesse ponto, monte uma carteira com ativos descorrelacionados ou com correlação negativa, escolhendo investimentos atrelados a diferentes condições.

Se, por exemplo, você tem muitas alternativas de investimentos em sua carteira, mas todas vinculadas ao CDI ou à Selic, o seu risco aumenta. Afinal, se em algum momento eles perderem para a inflação, todo o seu patrimônio estará vulnerável aos efeitos desse cenário.

Realize investimentos atrelados à inflação

Você aprendeu que existem investimentos da renda fixa atrelados ao IPCA. Eles podem ser uma alternativa adequada para manter a sua rentabilidade sempre acima da inflação e evitar a perda do poder de compra ao longo do tempo.

Alguns exemplos que podem trazer essa proteção são o Tesouro IPCA+ e os títulos de renda fixa privada com rentabilidade híbrida. Entre eles, estão debêntures, LCIs e LCAs.

Faça o rebalanceamento da carteira

Dependendo do seu perfil de investidor e dos seus objetivos financeiros, pode ser interessante analisar e rebalancear a sua carteira em períodos de inflação alta. Essa avaliação ajudará a manter o foco nos seus objetivos.

Nesses momentos, um investidor que tem a maior parte do portfólio composto por investimentos de renda variável, por exemplo, pode se interessar por aumentar a exposição à renda fixa. Outra possibilidade é buscar alternativas atreladas à inflação.

Mas vale ressaltar que o rebalanceamento da carteira deve respeitar a sua tolerância ao risco e os seus objetivos financeiros. Para tanto, considere o que faz mais sentido para o seu patrimônio e estratégia — o que pode envolver formas de aproveitar ou se proteger das condições do mercado.

Analise o cenário

Agora que você já sabe quais são os fatores que impactam os seus investimentos em relação à inflação, pode analisar melhor o cenário para tomar decisões mais assertivas. Com essa visão, fica mais fácil entender as possibilidades do mercado e fazer escolhas conforme as suas necessidades.

A partir dos conhecimentos que viu sobre o CDI e IPCA e do histórico de inflação brasileira, é fácil notar que a economia está sempre sujeita a situações inesperadas. Então estude o tema e conquiste maior autonomia para montar uma carteira de investimentos inteligente — ou seguir de forma consciente alguma carteira recomendada renda fixa.

Entendeu quando investir em CDI ou IPCA e os impactos que os indicadores representam em seus investimentos? Ao saber analisar o cenário e as projeções, você consegue aumentar as chances de superar a inflação e ver o seu dinheiro efetivamente aumentar.

Quer investir de forma simples e receber relatórios, carteiras recomendadas e análises do mercado? Abra a sua conta na Genial Investimentos e aproveite as oportunidades!

Genial Investimentos

Somos uma plataforma de investimentos que tem como objetivo facilitar o acesso ao mercado financeiro e ampliar a educação financeira no Brasil.

Ver todos os artigos