Quando você recebe uma grande quantia em dinheiro, é preciso ter um bom plano para usá-la da melhor maneira para a sua vida e para o seu futuro. Investir costuma ser uma decisão recomendada e, entre as possibilidades, você pode recorrer aos títulos públicos. Mas você sabe quanto rende 100 mil reais no Tesouro Direto?

Ao conhecer os títulos e saber como eles funcionam, será mais fácil compreender o resultado que cada um pode oferecer. Dessa forma, você terá a chance de avaliar se faz sentido escolher essas aplicações e quais delas selecionar para a sua carteira.

Neste artigo, você entenderá como pode ser o desempenho de cada título emitido pelo Tesouro Nacional e terá apoio para tomar a sua decisão de investimento.

Quanto rende 100 mil reais no Tesouro Direto?

Caso você esteja na dúvida sobre onde investir 100 mil reais, os títulos públicos disponíveis no Tesouro Direto podem ser alternativas interessantes. Porém, antes de decidir por essa opção, vale a pena saber qual é o retorno que pode ser obtido em determinadas condições.

Veja as simulações a seguir, baseadas nas condições de fevereiro de 2023, para você ter uma ideia do que esperar desses títulos:

Tesouro Prefixado

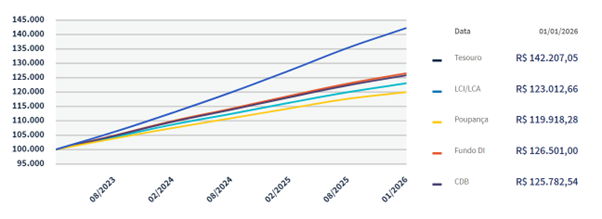

Para começar, considere um título do Tesouro Prefixado com vencimento em 2026. A taxa oferecida, no período de análise, era de 13% ao ano. Nesse caso, você pode obter um resultado bruto de 142.207,05 reais e uma rentabilidade líquida de 135.079,10 reais.

Veja como o investimento se compara a outras aplicações de renda fixa:

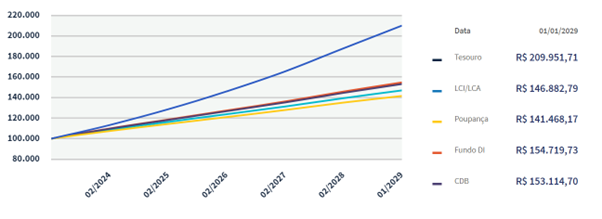

No caso do Tesouro Prefixado com prazo para 2029, considere uma taxa anual de 13,5%. Nessa situação, o resultado bruto seria de 209.951,71 reais, enquanto o resultado líquido seria de 191.081,63 reais.

Como nenhum outro aporte foi feito, esses resultados demonstram o impacto do poder de acumulação dos juros compostos com o tempo.

Confira a comparação desse título com outras alternativas de renda fixa:

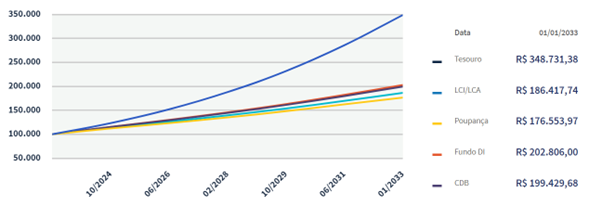

Já no caso do Tesouro Prefixado com Juros Semestrais para 2033, a taxa anual é de 13,51%. Ao final, o retorno bruto é de 348.731,88 reais e o retorno líquido, de 283.661,09 reais no resgate (já que serão pagos cupons). Acompanhe:

Tesouro Selic

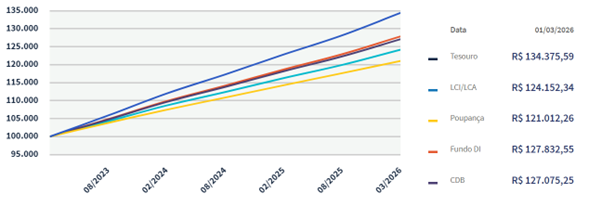

No caso do Tesouro Selic, considere o título com prazo para 2026 e rendimento da Selic mais 0,0972% ao ano. Nesse contexto, o resultado bruto seria de 134.375,59 reais e o líquido seria de 128.469,43 reais.

Confira:

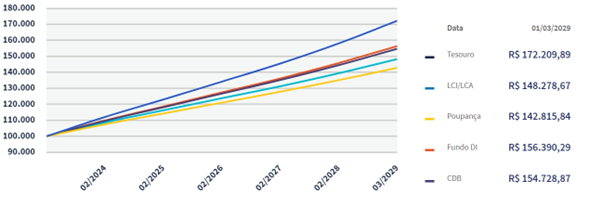

Já no Tesouro Selic 2029, o rendimento bruto estimado é de 172.209,89 reais, enquanto o valor líquido seria de 159.458,47 reais. Confira a comparação:

Tesouro IPCA+

Seguindo para o Tesouro IPCA+, pense no título com prazo para 2029 e rendimento definido em IPCA + 6,21% por ano. Nessas condições, o resultado bruto no vencimento seria de 184.871,23 reais, enquanto o ganho líquido seria de 169.892,64 reais.

Acompanhe o comparativo:

O resultado se torna bastante diferente ao considerar o Tesouro IPCA+ com Juros Semestrais e prazo para 2055, por exemplo. Nesse contexto, o rendimento na simulação é de IPCA + 6,41% ao ano. Então o resultado bruto projetado seria de 2.291.697,15 reais, com um valor líquido de 1.501.152,15 reais de resgate no vencimento.

Confira:

Tesouro RendA+

Já para o Tesouro RendA+, a simulação é um pouco diferente. Como o foco é obter uma renda extra, é preciso informar a partir de quando você deseja obter os recursos e quanto espera conseguir por mês. Além disso, ele é especialmente baseado na aquisição de títulos durante a fase de acúmulo de patrimônio.

Nesse sentido, considere uma renda mensal desejada de 5 mil reais. Para alcançar esse resultado, é preciso adquirir 297,81 títulos até o momento de começar a receber os valores mensais.

Ao investir 100 mil reais inicialmente, você terá direito a uma quantidade variável de títulos, dependendo da escolha desejada. Por isso, confira uma simulação com todos os títulos do Tesouro RendA+ disponíveis em fevereiro de 2023:

| Tipo de título público | Número de títulos comprados ao investir 100 mil reais | Quantidade de títulos para adquirir por mês | Valor a ser investido por mês |

| Tesouro RendA+ 2030 | 66,34 | 2,79 | 4.205,34 reais |

| Tesouro RendA+ 2035 | 90,97 | 1,45 | 1.593,94 reais |

| Tesouro RendA+ 2040 | 120,51 | 0,86 | 690,69 reais |

| Tesouro RendA+ 2045 | 169,61 | 0,49 | 288,90 reais |

| Tesouro RendA+ 2050 | 230,09 | 0,21 | 91,27 reais |

| Tesouro RendA+ 2055 | 312,74 | 0 | 0 |

| Tesouro RendA+ 2060 | 424,68 | 0 | 0 |

| Tesouro RendA+ 2065 | 578,80 | 0 | 0 |

Com essa simulação, é possível tirar algumas conclusões. Uma delas é que se você quiser começar a receber a renda extra já em 2030, será preciso investir mensalmente 4.205,34 reais, além dos 100 mil reais aplicados inicialmente. Se você escolher o Tesouro RendA+ 2050, por outro lado, o investimento mensal necessário cai para apenas 91,27 reais.

A partir do Tesouro RendA+ 2055, os 100 mil reais investidos são suficientes para comprar mais do que o número de títulos necessários para obter a renda desejada. Com isso, você poderá receber uma renda mensal superior a 5 mil reais e sem precisar fazer novos investimentos, por exemplo.

Entender isso é importante para definir o que faz mais sentido para o seu planejamento. Se você não quiser fazer aportes mensais, então será preciso escolher uma renda mensal menor ou focar em títulos com prazos maiores.

Vale a pena investir 100 mil reais no Tesouro Direto?

Depois de compreender como funciona o investimento nos títulos do Tesouro Direto, é interessante definir se vale a pena investir os 100 mil reais disponíveis nessa alternativa. Para isso, vale a pena ponderar os benefícios e os pontos de atenção.

Em relação às vantagens, o primeiro ponto é a segurança dos títulos públicos, já que esse é um tipo de investimento de renda fixa garantido pelo Tesouro Nacional. Para planos mais relevantes ou mesmo para um perfil mais conservador, essa pode ser uma questão relevante.

Outro benefício é o preço acessível. Você pode investir pela plataforma de investimentos da sua corretora de valores os 100 mil reais ou quantia menores. Se você quiser fazer a alocação desses recursos inicialmente e depois realizar aportes menores, por exemplo, é possível.

Além disso, a diversidade de títulos públicos permite atender a diferentes perfis e objetivos. Com isso, você encontra alternativas de investimento com alta liquidez para o curto prazo ou com foco no longo prazo, por exemplo.

Também vale destacar que alguns títulos do Tesouro têm pagamento de juros semestrais ou mesmo de renda mensal. Assim, se você quiser fazer seu dinheiro render e obter resultados de maneira regular, essas aplicações podem ser relevantes.

O que é e como funciona o Tesouro Direto?

O Tesouro Direto é um programa criado em 2002, com o principal objetivo de facilitar o acesso de pessoas físicas aos títulos públicos emitidos pelo Tesouro Nacional. Logo, ele não é um investimento propriamente dito, e sim uma plataforma onde os títulos são negociados.

Assim como os demais investimentos de renda fixa, os títulos públicos funcionam como empréstimos. Ao investir nessas aplicações, você empresta dinheiro para o Governo Federal, com a promessa de receber o capital aplicado mais uma taxa de juros no prazo de vencimento.

Além dessa questão, vale a pena considerar outras características relacionadas a todos os títulos do Tesouro Direto.

Rentabilidade

A rentabilidade de um título público é dada por uma taxa de juros que segue uma lógica conhecida previamente. Como acontece nas demais aplicações de renda fixa, os títulos do Tesouro Direto têm rendimento prefixado, pós-fixado ou híbrido.

Com isso, há mais previsibilidade quanto ao desempenho dos investimentos, o que aumenta a sua segurança como investidor. Ao mesmo tempo, isso significa que o retorno é mais limitado do que na renda variável, por exemplo.

Segurança

Em relação aos riscos, os títulos públicos são considerados os mais seguros do mercado — ainda que não contem com a cobertura do Fundo Garantidor de Créditos (FGC). Isso acontece porque eles são integralmente garantidos pelo Tesouro e estão relacionados ao Governo.

Como o Governo é considerado um bom pagador e como é a única entidade que pode emitir mais papel-moeda, os títulos oferecem um baixo risco de crédito.

Liquidez

A liquidez representa a facilidade ou rapidez com a qual o investimento pode ser convertido em dinheiro novamente. No caso dos títulos do Tesouro Direto, a liquidez é diária, o que significa que é possível resgatar a aplicação em qualquer dia antes do vencimento — havendo uma exceção, que você conhecerá adiante.

Essa característica existe porque o Tesouro garante a recompra dos títulos. No entanto, em títulos públicos com rentabilidade prefixada ou híbrida, o resgate antecipado pode gerar perdas. Isso acontece por causa da marcação a mercado.

Prazo

Em relação ao prazo, os investimentos do Tesouro Direto contemplam diferentes horizontes. Eles podem ser de curto, médio ou longo prazo, dependendo das condições que apresentam para os investidores.

Normalmente, é possível encontrar o mesmo tipo de título público com opções de prazos diferentes. Assim, há como selecionar a alternativa mais adequada para a sua carteira e estratégia.

Tributação

Os investimentos do Tesouro Direto são tributados pelo Imposto de Renda (IR), então você terá que pagar o tributo sobre os lucros obtidos. A alíquota incidente varia com o período em que o dinheiro permanece investido, segundo a tabela regressiva.

Veja como ela funciona:

- até 180 dias: 22,5%;

- de 181 a 360 dias: 20%;

- de 361 a 720 dias: 17,5%;

- acima de 720 dias: 15%.

O desconto do imposto ocorre diretamente na fonte. Logo, ao resgatar o seu título você já receberá o valor líquido do tributo.

Quais são os títulos disponíveis na plataforma?

Após saber quais são as características gerais dos títulos públicos, vale a pena compreender quais são as alternativas disponíveis na plataforma. Afinal, entender quanto rende 100 mil no Tesouro Direto depende do tipo de investimento escolhido e das condições apresentadas por ele.

Na sequência, confira quais são os títulos do Tesouro que você poderá encontrar e entenda como cada um funciona!

Tesouro Prefixado

O Tesouro Prefixado apresenta rentabilidade determinada antes que o investimento seja feito. Desse modo, ao comprar o título, você já saberá qual é a porcentagem de retorno. Portanto, é possível calcular o quanto você receberá caso leve o investimento até o vencimento.

Apesar de ter liquidez diária como os demais títulos públicos, o Tesouro Prefixado sofre mais os efeitos da marcação a mercado, que pode trazer perdas em vendas antes do vencimento. Esse mecanismo é responsável por atualizar diariamente o preço da aplicação.

Então, dependendo das expectativas do mercado e do comportamento da curva de juros, o preço no momento da venda pode estar abaixo do preço na hora da compra. Por outro lado, se você mantiver a aplicação até o vencimento, será possível receber a taxa contratada.

Vale notar, ainda, que existe o Tesouro Prefixado com Juros Semestrais. Nesse caso, o título faz o pagamento da rentabilidade a cada 6 meses, na forma de cupom de juros. No vencimento, você resgata o montante inicialmente investido.

Tesouro Selic

Já o Tesouro Selic é um tipo de título pós-fixado. Ele tem como referência a Selic, de modo que o retorno acompanha os movimentos da taxa básica de juros da economia. Em relação à liquidez diária, esse título permite o resgate antecipado sem perdas na rentabilidade.

Isso acontece porque ele não está tão exposto à marcação a mercado quanto as demais aplicações do Tesouro. Como oferece segurança e liquidez, o Tesouro Selic é visto por muitas pessoas como uma alternativa à poupança para investir a reserva de emergência e alcançar planos mais imediatos, por exemplo.

Essas características também fazem com que o Tesouro Selic seja considerado o investimento mais conservador do mercado brasileiro. Ainda, esse é o título público que costuma apresentar os menores prazos de vencimento.

Tesouro IPCA+

O Tesouro IPCA+ é um investimento híbrido, porque a sua rentabilidade é formada pela soma de uma taxa fixa mais a variação de um indicador. Nesse caso, utiliza-se o Índice Nacional de Preços ao Consumidor Amplo (IPCA), que mede oficialmente a inflação no Brasil.

Por isso, os juros dessa aplicação são apresentados da seguinte forma: IPCA + 5% ao ano, por exemplo. Se o investimento for levado até a data de vencimento, você terá um retorno superior à inflação do período, garantindo a proteção do seu poder de compra.

Ele costuma ser bastante usado para o longo prazo, mas é preciso ficar atento ao risco da marcação a mercado em resgates antecipados. Assim como o Tesouro Prefixado, o Tesouro IPCA+ tem uma versão que paga juros semestrais.

Tesouro RendA+

Para atender às diferentes necessidades dos investidores, um novo título público foi lançado em 2023: o Tesouro RendA+. Assim como o Tesouro IPCA+, ele tem um rendimento híbrido, formado por uma taxa prefixada mais a variação do IPCA no período.

Porém, ele apresenta algumas características distintas dos demais títulos públicos que você já conferiu até aqui. A primeira delas envolve a forma de resgate. Em vez de haver um pagamento único no vencimento, o Tesouro RendA+ paga os recursos investidos em 240 parcelas.

Ou seja, após o período de acúmulo de patrimônio, você receberá uma renda extra por 20 anos. O valor a ser recebido depende dos aportes feitos na fase de acumulação, que dura entre o período do investimento inicial e o vencimento previsto para o título.

Além disso, o Tesouro RendA+ se diferencia por uma particularidade sobre a liquidez, já que ele tem um período de carência de 60 dias. Logo, não é possível resgatar o título antes dos primeiros 60 dias após o aporte. Depois desse período, passa a valer a liquidez diária comum aos títulos públicos.

Outro aspecto para considerar é que o Tesouro RendA+ também é especialmente impactado pela marcação a mercado. Desse modo, você só terá a chance de receber uma renda mensal corrigida pela inflação se efetivamente levar o investimento até a data de vencimento.

Como escolher o melhor título do Tesouro Direto?

Após saber quanto rende 100 mil reais no Tesouro Direto, é preciso escolher o título certo para você. Nesse processo, não é interessante focar apenas nos ganhos líquidos finais. Em vez disso, há outras considerações que você precisa fazer.

Por isso, veja quais são as dicas mais importantes para escolher o título público certo para você!

Avalie seu perfil de investidor

Para começar, é fundamental identificar qual é o seu perfil de investidor. Essa é uma característica que indica quais riscos você tolera ao investir, além de considerar as suas preferências em termos de liquidez e rentabilidade.

Há três classificações principais, que são:

- perfil conservador: é composto pelos investidores que priorizam a segurança e a liquidez, ainda que isso ocorra em detrimento da rentabilidade. Quem tem esse perfil apresenta menos tolerância a perdas ou imprevisibilidade de resultados;

- perfil moderado: contempla os investidores que ainda prezam pela segurança, mas que estão dispostos a assumir mais riscos para obter um retorno maior. É o caso de quem abre mão da liquidez em busca de um retorno melhor, por exemplo;

- perfil arrojado: é formado pelos investidores que têm um nível maior de tolerância ao risco, em busca de mais rentabilidade. É comum que esses investidores tenham mais conhecimento e experiência no mercado financeiro.

Como os títulos públicos são seguros e líquidos, eles podem atender a todos os perfis. Porém, cada tipo tende a ser mais indicado para determinados investidores. O Tesouro Selic, por exemplo, pode ser mais adequado para investidores conservadores.

Contudo, um investidor conservador também pode recorrer ao Tesouro Prefixado e ao Tesouro IPCA+ para diversificar a carteira. Enquanto isso, os arrojados podem buscar diferentes tipos de títulos públicos para equilibrar os riscos da estratégia, por exemplo.

Analise os seus objetivos financeiros

Também é essencial conhecer os seus objetivos financeiros, em especial em relação aos prazos. Nesse sentido, eles podem ser de:

- curto prazo: são realizáveis em até 1 ano;

- médio prazo: podem ser alcançados entre 1 e 5 anos;

- longo prazo: estão relacionados a períodos superiores a 5 anos.

Ter isso em mente é importante porque, como você viu, muitos títulos públicos são afetados pela marcação a mercado. Ao entender as suas necessidades quanto ao uso do dinheiro, é possível escolher um título adequado para diminuir os riscos de precisar resgatar o montante antecipadamente, por exemplo.

Assim, se o seu objetivo for relacionado ao curto prazo, o Tesouro Selic pode ser a melhor alternativa. Porém, se você puder aguardar períodos maiores, o Tesouro Prefixado, o Tesouro IPCA+ ou o Tesouro RendA+ também podem ser adequados.

Pense na sua composição da sua carteira

Antes de escolher o título do Tesouro Direto, é válido considerar a composição da sua carteira. Isso envolve a estratégia selecionada, de acordo com os seus objetivos. Dependendo do seu patrimônio atual, investir os 100 mil reais em títulos públicos pode deixar sua carteira muito conservadora ou até concentrada nas mesmas condições.

Por isso, é essencial entender qual será o impacto de fazer esse aporte inicial. Dependendo do cenário, você pode optar por distribuir os recursos em mais de um tipo de título público, por exemplo.

Pode ser o caso de investir uma parte do dinheiro no Tesouro Selic para compor sua reserva de emergência e uma parte no Tesouro RendA+ para complementar a aposentadoria. Há muitas estratégias que você pode adotar nesse sentido.

Também pode ser proveitoso dividir os valores entre renda fixa e renda variável, caso a ideia seja diversificar ainda mais os riscos em busca de retornos melhores. O importante é analisar quais tendem a ser os impactos em seu portfólio e no andamento geral da sua carteira.

Agora que você já sabe quanto rende 100 mil reais no Tesouro Direto, é fundamental avaliar qual alternativa é interessante para o seu perfil e para os seus objetivos. Desse modo, ficará mais fácil tomar decisões conscientes e que o ajudem a atingir os resultados desejados.

Entendeu como o Tesouro Direto pode ser útil para você? Para começar a investir agora, abra sua conta na Genial Investimentos!

Genial Investimentos

Somos uma plataforma de investimentos que tem como objetivo facilitar o acesso ao mercado financeiro e ampliar a educação financeira no Brasil.

Ver todos os artigos